第三财经网 2025-04-27 22:39 672

杜邦分析法的三大公式是利润率、总资产周转率和权益乘数,能够揭示企业财务状况及其影响因素,但仅依赖于财务数据且不考虑非财务因素,这是该方法的缺点,那么小编结合相关内容给大家详细介绍吧。

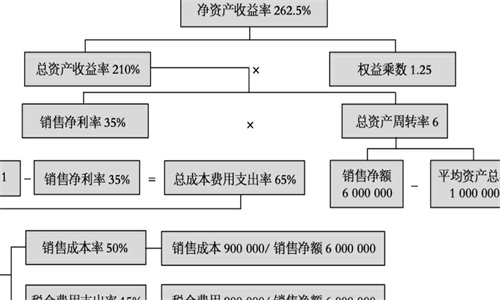

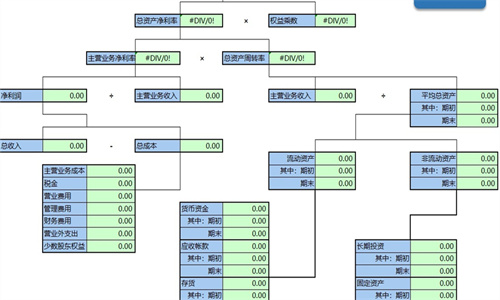

杜邦分析法是一种财务分析方法,通过将企业的财务指标分解为三个关键指标,即利润率、总资产周转率和权益乘数,来揭示企业财务状况及其影响因素。

1、利润率 = 净利润 ÷ 营业收入 利润率反映了企业营收的盈利能力。该指标越高,则表示企业用于运营的资金效率越高。

2、总资产周转率 = 营业收入 ÷ 总资产 总资产周转率反映了企业资产利用效率。该指标越高,表示单位资产创造的价值越高。

3、权益乘数 = 总资产 ÷ 股东权益 权益乘数反映了企业资本结构的合理性。该指标越高,表示企业使用的外债资金比例越高。

优点:

1、简单易懂:杜邦分析法通过利润率、总资产周转率和权益乘数三个指标,可以分析企业财务状况及其影响因素,且方法简单明了。

2、全面评估企业财务状况:该方法能够全面评估企业的盈利水平、资产利用效率和资本结构,为企业管理层提供更全面的财务分析结果。

3、有利于比较分析:杜邦分析法可以将企业与同行业或竞争对手进行比较分析,有助于找到企业存在的问题并制定合理的改进措施。

缺点:

1、依赖于财务数据:该方法仅依赖于企业的财务数据进行分析,没有考虑非财务因素,容易受到会计政策等因素影响,分析结果具有一定局限性。

2、受行业影响大:由于不同行业之间企业财务状况的差异较大,因此得出的结论需要根据所在行业进行分析。

3、忽略企业整体风险:杜邦分析法只是分析了企业在某一时间点的财务状况,而未对企业整体风险进行分析,有可能忽略了一些潜在的风险因素。

以上就是“杜邦分析法的三大公式 杜邦分析法优缺点”的全部内容,杜邦分析法是一种量化的财务分析方法,它有助于提高企业决策的科学性和精准性,也有需要改进的地方,希望能够帮助大家。

热门文章