第三财经网 2025-04-02 23:20 0

2023年上半年,光伏赛道交出了一份亮眼的成绩单。

根据界面新闻统计,截至8月31日A股61家光伏行业均已披露2023年业绩报告,营收合计5803亿元,归母净利合计达696.6亿元。

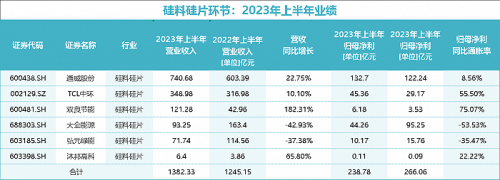

通威股份(600438.SH)成为光伏行业的盈利王。2023年上半年,该公司营收约740亿元,同比增长22.75%;归母净利润达132.7亿元,同比增长8.56%。

根据界面新闻记者观察,纵览整个产业链,产能过剩并未对业绩造成冲击,推进组件一体化的光伏企业优势渐显。

在上游硅料硅片环节,6家上市公司营收合计达1382亿元,归母净利合计239亿元。

但硅料环节净利呈下滑趋势。

四大硅料龙头中,除通威股份业绩上涨外,包括在港上市的协鑫科技(002015.SZ)、新特能源(01799.HK),大全能源(688303.SH)在内,3家业绩同比下滑。

这是大全能源自2021年上市以来,首次中报业绩出现下滑。大全能源发布半年报,2023年1-6月公司实现营业收入93.25亿元,同比下滑42.93%;归属于上市公司股东的净利润为44.26亿元,同比下降53.53%;经营活动产生的现金流量净额为54.08亿元,同比下滑了20.73%。

协鑫科技增收不增利,2023年中期业绩显示,上半年实现营收209.46亿元,同比上涨41.8%;归母净利润55.18亿元,同比下滑20.13%。

新特能源也是增收不增利。2023年中期业绩显示,上半年,公司实现营业收入175.87亿元,同比增长19.51%;利润总额64.42亿元,同比下降9.18%;净利润47.59亿元,同比下降15.28%。

羲和资产前投资总监侯兵专注于光伏赛道的投资,他对界面新闻表示:“从硅料环节看,去年年末到今年年初,硅料价格有所上扬,但到了今年二季度,硅料价格回调,这样使得硅料上市公司毛利率在今年一季度、二季度呈现先升后降的趋势,上半年整体业绩也受到影响。”

从硅片环节看,硅片四巨头业绩总体呈上涨态势。

不过,隆基绿能(601012.SH)、TCL中环(002129.SH)、双良节能(600481.SH)、弘元绿能(603185.SH)这硅片四巨头业绩出现分化。

TCL中环2023年上半年实现营业收入348.98亿元,同比增长10.09%;实现归母净利润45.36亿元,同比增长55.50%。

双良节能2023年上半年营业收入约121.28亿元,同比增加超180%;归母净利润约6.18亿元,同比增加75%。

与前3家相比,弘元绿能业绩却是下滑。2023年上半年公司营业收入约71.74亿元,同比减少37%;归属于上市公司股东的净利润约10.17亿元,同比减少35%。

“从硅片环节看,去年以来市场担心硅片环节会出现产能过剩,但从今年的盈利情况看,今年上半年硅片环节上市公司的业绩还不错。隆基绿能和TCL中环硅片净利0.1元/W,二三线硅片上市公司硅片净利可能在0.05元/W,这都好于市场预期。”侯兵对界面新闻表示。

“产能过剩会严重冲击业绩的言论过于危言耸听,但这并不是说产能过剩不会冲击业绩,其更多会影响企业的超额利润。”侯兵表示。

硅料环节净利下滑,硅片环节并未受产能过剩的影响,以组件为基石推进一体化的企业优势渐显。

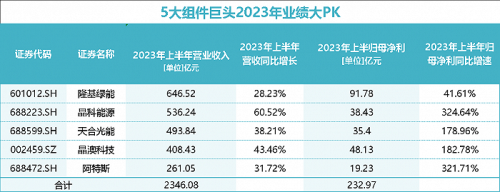

在中下游光伏电池组件环节,17家上市公司2023年上半年营收达3169亿元,归母净利达286亿元。“组件五巨头”2023年上半年营收合计达2346亿元,归母净利近233亿元。

在组件一体化环节,龙头企业隆基绿能成为盈利王。隆基绿能2023年上半年营收646.52亿元,同比增长28%;实现归属于上市公司股东的净利润91.78亿元,同比增长41.6%。

晶科能源紧随其后,2023年上半年营收超536亿元,归母净利超38亿元。最近回A股的阿特斯在组件5巨头中业绩垫底,但净利增速较快,同比增速超320%。

一体化优势已现。以隆基绿能为例,去年上半年毛利率为17.61%,今年毛利率达19.08%。晶科能源的毛利也呈上涨态势,去年上半年和今年上半年相比,毛利率从10.25%涨至15.18%。

侯兵对界面新闻表示:“一体化企业无一例外业绩都出现了强劲增长,去年某些时候,还有自媒体大V反复宣扬硅料暴跌带来下游巨亏的假设,实际上从未发生过。从组件出货来看,前四大巨头相差不大。一体化大厂为了维持市场份额,看重的是一体化盈利,而非单环节盈利。其次,部分大厂出口部分地区仍有超额利润,致使单环节整体利润仍然维持。”

从组件出货量上看,前4大组件巨头出货量相差并不大。根据“光伏资讯”和草根光伏整理的预估数据来看,2023上半年晶科能源组件出货30GW,位列榜首,紧随其后是隆基绿能,出货28-29GW,晶澳太阳能出货24-25GW,排名第三。与前4大巨头相比,阿特斯组件出货量还有一定距离,2023年上半年约为14GW。

“前十大组件巨头还是非常稳固的,并不会因为其他企业组件产能的增加,他们的市场份额就会失去很多。因为现在全球都很理性,前十大巨头的品牌和渠道等都已经很固化了。一体化企业优势越发明显。”侯兵说。

“但不是所有公司都能搞一体化,因为一体化的前提是组件市场市占率要高,比如隆基绿能、晶科能源、晶澳科技、天河光能、东方日升等有着下游终端市场的市场份额优势,因此可以将产业链不断向上拓展。”

侯兵分析,从二级市场看,光伏赛道自2019年股价开始飙涨,自去年开始股价开始大幅回调,当前部分光伏上市公司市盈率已调整至10倍,处于历史低位。但从市场情绪看,大家的关注点都在概念股的炒作上,价值投资被忽视。

热门文章