第三财经网 2025-03-25 05:08 1292

在3000点保卫战打响之际,关于保险资金加减仓的话题再度引发投资者关注。

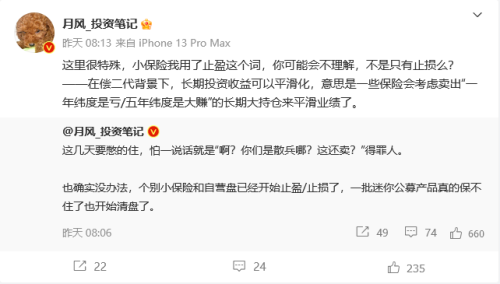

10月17日,嘉越投资吴悦风通过个人微博表示,“个别小保险公司和自营盘已经开始止盈/止损了”,一度引发网络热议。

吴悦风认为,在偿二代背景下,长期投资收益可以平滑化,即部分保险公司考虑卖出“一年纬度是亏,五年纬度是大赚”的长期持仓来平滑业绩。

10月18日,吴悦风对财联社记者表示,大型的保险公司偿付能力相对更充裕,财务报表抗压能力也更强。近期了解大保险公司还是在调仓的过程,甚至有的小幅加仓,承担了部分市场责任。

9月底,中国保险资产管理业协会发布《中国保险资产管理业发展报告(2023)》(简称《2023年报》)显示,截至2022年末,32家保险资产管理公司管理资金总规模为24.52万亿元,同比增长15.11%。但是从投资收益来看,大部分机构收益率位于2%-4%区间。

在保险资产荒之下,国信证券分析师孔祥此前分析认为,随着险资规模逐年稳增,作为绝对收益型机构,在利率中枢下行、权益市场波动、优质非标资产减少的背景下,预计未来各险企将进一步加强权益类资产配置,FOF、ETF、REITS 等有望成为贡献超额投资收益的新动能。

偿付能力约束下,小型保险公司有抛售压力

《2023年报》显示,在保险资金投资结构上,权益类比重超过10%。截至2022年末,债券配置规模以9.17万亿元居首,占比40.95%;其次是金融产品(含保险资产管理产品),占比22.22%;第三为银行存款,占比14.43%;股票配置规模1.53万亿元,占比6.84%;公募基金配置规模1.01万亿,占比4.50%;股权投资规模5559.20亿元,占比2.48%。

吴悦风表示,就目前了解情况,在权益资产出现这么大的波动之后,对一部分保险公司而言的确是“比较尴尬”。另外,客观上小型保险公司压力其实是比较大,尤其偿付能力不是特别高的保险公司。历史上来看的话,偿付能力如果低于200%临界点,市场回调的压力就很大。

国家金融监督管理总局数据显示,第二季度末,保险公司平均综合偿付能力充足率为188%,核心偿付能力充足率为122.7%。财产险公司、人身险公司、再保险公司的平均综合偿付能力充足率分别为224.6%、178.7%和275.2%。

10月17日,广东某中型保险公司资管人士对财联社表示,目前各保险公司投资风格总体偏保守,不过在投资组合上,除了传统的大小公司差异之外,中小保险公司横向的风格、理念和组合差异也开始明显。

对于吴悦风的观点,该人士还表示,投资当期盈亏与是否计入交易性金融资产,一个属于保险投资方面操作,一个属于财务规则问题,并不能混为一谈,财务规则也不一定必然导致投资风格的方向变更。

底部共识基本达成,大保司加仓有望?

吴悦风认为,市场之所以对于保险资金入市期待,一方面是大保险公司历史上有出现过底部加仓的动作案例,二来保险公司的持仓比例都在10-15%左右,理论上还有一定增长空间。

9月底,国信证券分析师孔祥认为,随着险资规模逐年稳增,作为绝对收益型机构,在利率中枢下行、权益市场波动、优质非标资产减少的背景下,预计未来各险企将进一步加强权益类资产配置,FOF、ETF、REITS 等有望成为贡献超额投资收益的新动能。

当前市场憧憬增量资金入市,还与机构对底部的初步判断有关。包括中信证券、中泰国际和华福证券等机构,近日观点集中对政策底和市场底的分析判断。

10月18日,中信证券宏观与政策首席分析师杨帆发布观点认为,9月国内经济数据继续好转,四季度经济增速大概率在5%左右,“经济底”可能已经度过。年底前预计外部形势较为稳定。另一方面,稳地产、稳化债、稳资本市场的政策决心已经无人质疑,但效果的显现和数据的验证仍待时日。这意味着周期底部的确认形成了共识。

10月17日,华福证券策略报告认为,继汇金增持四大行后,10月16日晚间,多家上市公司打出回购、增持“组合拳”,看好上市公司未来发展前景。A股的“回购潮”基本和“市场底”如影随形,“政策底”领先“市场底”出现。之前判断7.24中央政治局会议确立“政策底”,当前的“回购潮”能够加速确立“市场底”。

不过,对于年底险资是否“加仓”权益市场,上述保险公司人士表示,目前并不能完全确定,由于各家公司的资产状况、组合投资理念不一样,可能无法一概而论。

热门文章