第三财经网 2024-11-20 08:01 888

券商新一批月度金股近期陆续出炉。

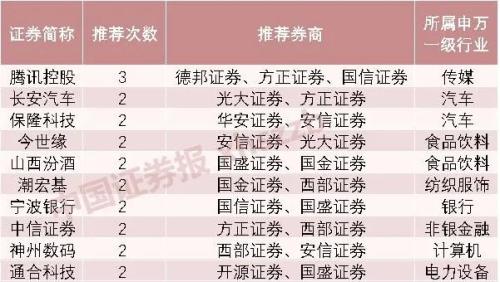

据中国证券报记者不完全统计,截至8月31日发稿,至少已有12家券商发布了其9月月度投资组合,推荐的105只A股及港股金股集中分布在电子、机械设备、传媒、汽车、医药生物等行业中,腾讯控股、长安汽车、今世缘等标的更受券商青睐。

在券商机构看来,市场指数继续下行空间不大,随着活跃资本市场的政策陆续出台、落地,资本市场活跃度有望逐步提高,当下是战略性底部的判断仍然成立。配置方面,“中特估”、稳增长、大消费等方向机遇值得投资者重视和挖掘。

电子、机械等行业金股扎堆

腾讯成“心头好”

从整体行业分布情况看,9月获得券商看好的105只A股及港股金股分布最密集的是电子和机械设备行业,分别有9只标的获得券商看好;传媒、汽车、医药生物三大行业均有8只标的获得券商推荐;此外,计算机和食品饮料行业也是券商金股分布较为密集的行业。

从推荐次数居前个股看,腾讯控股9月获得了德邦证券、方正证券、国信证券3家券商的联合推荐。国信证券认为,腾讯控股视频号表现出色,打开了的新增长空间;此外,公司降本增效持续体现在利润端,预计全年利润增速跑赢收入增速。从估值角度看,当前公司估值具备性价比,处于历史较低水平。

8月股价调整的长安汽车也出现在光大证券、方正证券2家券商的9月金股名单中。在方正证券看来,长安汽车销量表现优于行业平均。公司与腾讯的深化合作推动公司科技转型,此外,积极布局海外市场,出口占比有所提升。

证券板块此前一度受到政策提振冲高,在券商9月金股组合中,行业龙头中信证券获得了方正证券和西部证券两家券商的联合推荐。西部证券认为,以全面注册制为代表的资本市场改革以及差异化监管思路的引导将推动行业竞争格局优化,呈现强者更强的竞争格局,头部综合券商以及在细分业务领域具有竞争优势的券商估值有望持续抬升。

战略性底部下行空间有限

估值调整同时叠加一系列政策组合拳渐次落地,多家机构判断,市场下行行情有望止步。

国盛证券分析认为,综合三重观测,指数继续下行的空间不大:一是从长期配置价值看,当前A股再度进入深度价值区间;二是从A股长期支撑水平看,万得全A指数再一次抵进长期支撑线;三是从政策底到市场底的历史经验看,当前A股下行的空间已较有限。但国盛证券表示,指数修复很难一蹴而就,结构上仍然建议以中期思维应对短期波动。

政策层面,日前最受关注的莫过于财政部宣布减半征收证券交易印花税,以及证监会发文阶段性收紧IPO节奏、规范减持行为、降低融资保证金比例等。光大证券认为,上述活跃资本市场“四箭”齐发,预计市场将波动上行,随着活跃资本市场政策的陆续出台及落地,资本市场活跃度有望逐步提高。

在信达证券看来,当下是战略性底部的判断仍然成立,8月市场调整超预期的原因或是自下而上的,景气度投资过于深入人心,而景气度以外的逻辑难以形成共识。展望未来,宏观经济方面,当前经济下行或已进入末期,如果后续有库存周期回升,可以托底未来1年内的经济数据;政策层面,7月的政策基调意味着2023年下半年政策力度大概率不断超预期。

掘金“中特估”、稳增长、大消费

从投资布局角度出发,当下该如何捕捉潜在收益更大的资产?

光大证券建议,9月A股配置上可关注三条主线:一是TMT,其受益于市场情绪回暖,且板块本身产业周期向上。二是“中特估”,证监会明确提及推动中国特色估值体系建设,研究限制破发或破净企业融资,若想融资不受限制,破发或破净企业将会有较强的市值管理动力,值得投资者关注。三是券商,当前券商板块估值低、筹码结构良好,在交易活跃及资本约束放宽的双重催化下,未来行情值得关注。

考虑到逆周期调节信号继续释放等因素,中信建投证券建议将“稳增长”板块作为底仓配置,行业配置上关注三条主线:一是科技板块左侧逢低布局,板块业绩预计三季度开始边际逐步改善,明年行业有望实现确定性增长,AI产业链高景气双位数高增概率较大。二是关注其他三季度有望逐步步入旺季的板块,主要集中在风电、军工(订单有望进一步落地)、高端白酒。三是CXO等相关板块有望在美债利率见顶以后迎来周期反转。

德邦证券表示,看好大消费。本轮库存周期中,上游原料主要处于主动去库存阶段,中游制造和下游消费主要处于被动去库存阶段,后续系列扩需求政策落地有望催化市场走出谷底,因此建议重点关注大消费领域中的家电、食品饮料、纺织服饰、轻工制造、医药生物、传媒、商贸零售、建筑装饰、美容护理、社会服务等。

热门文章