第三财经网 2024-11-20 02:51 741

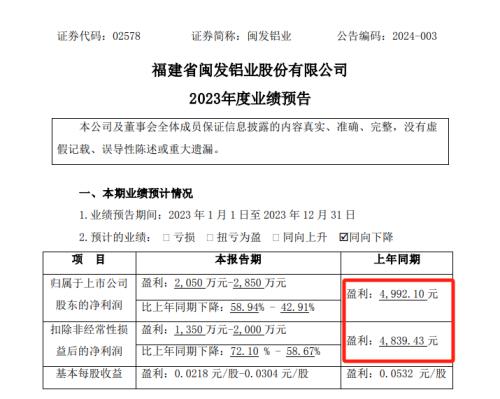

1月30日,闽发铝业发布2023年度业绩预告,预计2023年归母净利润2050万元至2850万元,同比下滑42.91%至58.94%;扣非净利润1350万元至2000万元,同比下滑58.67%至72.1%。

值得注意的是,该份业绩预告出现低级错误,出现漏字情况。预告显示,闽发铝业上年同期(2022年)实现归属于上市公司股东的净利润4992.10元,实现扣除非经常性损益的净利润4839.43元。

中国证券报记者核实公司2022年年报发现,上述两处数据都漏掉“万”字,即2022年闽发铝业实现归属于上市公司股东的净利润4992.10万元,实现扣除非经常性损益的净利润4839.43万元。

截至1月30日收盘,闽发铝业报3.38元/股,市值2.05亿元。

闽发铝业的主营业务和产品主要是建筑铝型材、工业铝型材和建筑铝模板的研发、生产、销售。建筑铝型材主要用于房地产开发、建筑工程、民用建筑、厂房、大型门窗、幕墙装饰公司、门店销售、零星门窗加工等。工业铝型材主要用于电子电器、太阳能、交通运输、家具、卫浴用品、体育用品等。

对于业绩下滑原因,公司表示,报告期内,因受行业产能过剩影响,市场竞争加剧,公司各类铝型材产品加工费同比均有不同程度下降;此外,原先的参股公司投资损失增加。

据了解,公司铝型材产品主要通过“铝锭价格+加工费”的定价方式进行销售。铝锭成本占生产成本的比重很高,铝锭价格参考上海长江或广东南海灵通现货市场价格确定。

闽发铝业表示,公司通过期货套期保值方式可以适当对冲铝价波动风险,但铝锭价格的大幅波动仍可能对公司的经营业绩产生影响。

近两年,闽发铝业出现“增收不增利”的情况。2021年、2022年,公司营业收入分别实现22.44亿元、27.91亿元,同比分别增长40.82%、24.41%,但归母净利润却连续两年下滑。

闽发铝业表示,公司近两年营收增长主要是原材料价格上涨传导销售价格上升,及销售团队不断开拓市场销售量获得增长。利润下降主要是生产成本上升及下游建筑行业不景气,为了获得更大市场份额,压缩加工费导致。

“目前我国的铝型材市场内卷严重,随着房地产市场不景气,铝材需求大幅减少,给企业经营带来很大的困难。”闽发铝业在2023年半年度网上业绩说明会上表示。

热门文章