第三财经网 2025-04-06 08:36 1097

时间即将来到2023年的最后一季度,新一轮政策周期已切实开启。长城证券在9月14日发布的研报中表示,四季度的投资要以长短结合的视角去考虑问题,一方面观察改革相关措施进展,另一方面短期政策密集,经济触底后的相关投资方向也值得密切关注。经济基本面上,预计PPI也将触底反弹。盈利已经见底的可能性进一步增强,预期转向积极,企业盈利或已走过低点。

在过去的十年中,A股市场的四季效应大致沿着“春季躁动”、“阶段回调”、“盛夏攻势”、“蓝筹回归”四个阶段演绎。招商证券张夏等人在9月16日发布的研报中表示,展望四季度,重磅经济会议叠加稳增长政策持续出台有望助力经济预期转暖,人民币季节性升值或吸引外资企稳转向。到了四季度,进攻往往结束,资金开始获利了结,市场风格回归均衡。

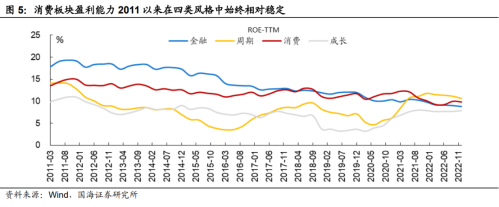

以史为鉴,四季度风格整体偏向价值,消费占优概率最高,其次是金融和周期。国海证券袁稻雨等人在9月10日发布的研报中表示,一是基本面或政策能支撑价值上攻,二是低估值+低拥挤赋予价值板块弱经济年份更强的防御属性。“金九银十”消费+开工旺季以及对来年“开门红”的经济回升预期通常会为大盘价值股行情创造基本面条件,四季度政策转向宽松或稳增长政策发力以保证全年取得较好收官也是价值上攻的主要推动力。

从三季度占优风格在四季度的延续性的角度来看,袁稻雨表示,行业风格上看,Q3至Q4能延续占优的概率总体偏低,仅消费风格延续性较高,为67%。

从整体来看,分析师表示,四季度在10月消费旺季和年底稳增长政策加码的驱动下,消费、周期等顺周期板块在四季度反转的概率较高。四季度小盘风格、中证1000的反转概率较低。消费、周期、金融等顺周期板块在四季度实现反转的概率较高,其中消费、周期反转概率均为67%(4/6),金融为57%(4/7)。三四季度成长的反转概率仅为40%,成长反转概率低的主要原因是四季度“稳增长”政策刺激力度较强。

配置方面,袁稻雨建议重点关注政策发力背景下带动的大盘顺周期链条。包括1)顺周期的胜率正在提升,一方面是针对地产的调控政策密集出台,特别是一线城市,二是居民部门负担降低较为明确,存量房贷调整以及养老育幼个税抵扣额增加有望带动居民部门消费修复,重点关注直接受益的地产链条,如家电等可选消费;2)中特估主题后续催化将持续增加,包括第三届一带一路峰会、三中全会等,相关业绩确定性强及安全边际较高的板块配置价值凸显。

中国银行证券杨策在9月11日发布的研报中表示,地产政策加码利好家电需求,行业盈利能力整体改善。随着消费者信心逐步恢复,竣工拉动需求逐步释放,国内家电消费有望提升从估值来看,板块估值依然处于较低位置,安全边际较高。建议关注三条投资主线,一、关注高景气度空调板块,推荐美的集团、格力电器和海尔智家。二、受益于地产竣工改善的厨电,推荐老板电器、火星人和亿田智能。三、景气度有望回升的清洁电器,推荐科沃斯和石头科技。

基建和工建韧性犹存,后地产链迎来修复。中国银河证券龙天光在9月14日发布的研报中表示,关注“中特估”、“一带一路”、稳增长等主线。看好估值低位、业绩稳健的基建龙头央国企,重点推荐中国铁建、中国建筑、中国中铁、中国交建、中国能建、中国中冶、中国电建、中国化学、上海建工等;建议关注山东路桥、安徽建工、华设集团、浙江交科、设计总院、北方国际、中钢国际、中工国际、中材国际等。

热门文章