第三财经网 2025-03-28 06:33 919

银行理财又被吐槽了。

“一万元亏两千多了,前几天受不了卖了。”一位购买了银行理财的投资者对记者表示,最近就没红过,银行理财真的“垃圾的可以”。

记者注意到,今年以来,理财产品净值波动加大。这也导致了很多投资者对于所持银行理财的收益表现产生不满情绪。记者调查发现有中低风险银行理财近一月净值涨跌幅在-0.04%至0.04%之间,而高风险理财产品近一月净值涨跌幅在-1.37%至1.73%之间。

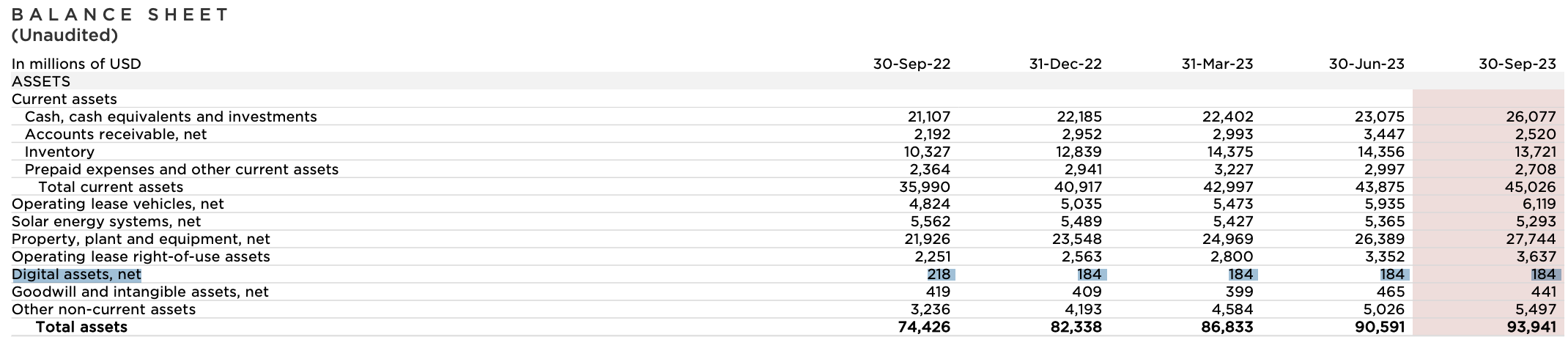

记者从普益标准独家获得的数据显示,今年1-4月理财产品兑付收益呈现逐渐上升的趋势,其中4月平均兑付收益率达全年最高3.0481%;此后收益略有下降,截至8月,全市场平均兑付收益为2.6897%。

理财产品预约赎回时倒亏钱

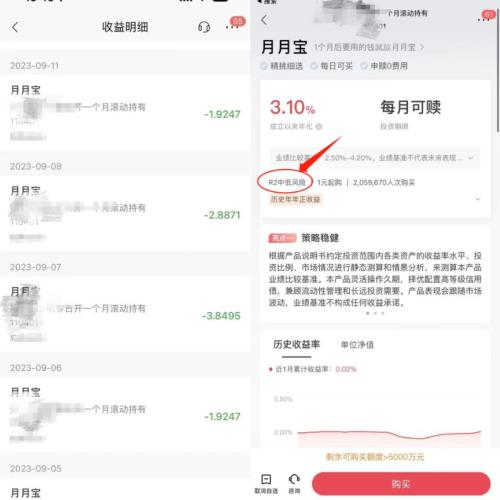

“月月宝!不会再信你一个标点符号!一个月本金一万赚1.87元。”一位购买了某股份制银行R2级理财产品的投资者吐槽,预约赎回那天已经倒亏两块了,这两天好不容易赚回本金。

买理财没赚到钱的例子并不少,有同样经历的并不止这一位投资者,同样购买了该行一个月滚动持有理财产品月月宝的投资者也表示最近几天一直在亏。

“但是总的没亏。”其向记者展示的月月宝收益明细显示,9月5号至11号都是亏损状态,每天亏两三块钱。

投资者购买的“月月宝”收益明细和产品说明

银行理财产品净值化转型后,理财产品净值表现与债市利率走势密切相关,债市波动会反映到理财产品净值走势上。

普益标准分析指出,理财产品的净值波动加大主要是由于近期债市调整,债券收益率整体呈上行趋势,债券价格受到压制,引发主要投资于债券市场的银行理财产品的净值向下波动加大。而债市调整与近期的房地产政策优化、存款利率下调、存量房贷利率下降等多个因素有关。

不过,固收类理财产品一直以来以“稳健”著称,记者注意到,以“月月宝”为例,风险等级为R2中低风险,亮点之一为“策略稳健”,择优配置高等级信用债。在产品介绍上显示,该理财成立以来年化收益率为3.1%,近1月累计收益率为0.02%,期间存在收益为负数的情形。

中低风险理财产品一直以来被认为是虽然收益少但是可以带来正收益,这种观念正在被打破,中低风险银行理财产品正呈现出负收益现象,投资者对于银行“天然的信任感”正在被慢慢消耗。

投资者买理财一万元亏了两千多

“还好意思收手续费”

“2021年9月买的,前几天卖了,一万元亏了两千多,还好意思收我手续费。”一位购买了某股份制银行代销理财产品的资深投资者对记者表示。

曾经热衷于炒股的他,风险承受能力相对较大,不过也想买银行理财来对冲股市的风险。

记者注意到,该理财产品为R5级高风险,100元起购,1000余人购买,亮点包括精选明星产品、善攻能守,投资团队经验丰富,FOF/MOM投研团队超10人,平均从业年限7年。

“买的纯权益,当时信了银行的能力,大概就没红过。”该投资者向记者展示的购买记录显示,买入时点的历史收益率还是正的,到卖出时历史收益率已经是-21.67%。

投资者购买的理财收益情况和产品说明

至于被投资者吐槽的手续费,记者注意到,该产品在买入时需支付1.2%的申购费,赎回时按照持有期的不同也要支付相应赎回费率,持有期不足730个自然日需支付1.50%或0.75%的赎回费,不过持有期在730个自然日及以上时则不需要支付赎回费。

在该产品的常见问题中也解答了关于保本和本金亏损的问题。R5级属于高风险理财产品,适合A5的客户购买。不过根据理财新规要求,理财产品均不保证本金。另外,收益受资本市场影响会有波动,建议长期持有。

超7成理财产品能带来正收益

今年初,银行理财产品收益回暖,但是4月后又呈下降趋势。记者独家获得的数据显示,今年1-4月理财产品兑付收益呈现逐渐上升的趋势,其中4月平均兑付收益率达全年最高3.0481%;此后收益略有下降,截至8月,全市场平均兑付收益率为2.6897%。

普益标准研究员陈雪花在接受记者采访时表示,从不同风险等级来看,R2级产品的兑付收益率最高,为2.8563%;R5级产品收益率最低,为-0.4217%。其中R1和R2级产品今年前8个月表现相对平稳;R4级产品自5月以来,兑付收益整体呈现下降趋势;R5级产品下降最为明显。

今年以来,很多投资者对购买的银行理财收益率表示不满,那么市场的真实收益水平如何?记者独家获得的数据显示,截至今年前8个月,R1-R2级理财产品平均兑付收益率在2.65%-2.86%期间,R3级在1.31%左右,R4级降至0.42%,风险更高的R5级理财产品则降为-0.42%。

“整体来看,从今年2月以来,超过85%的产品均能为投资者带来正收益。”陈雪花对每经记者表示,其中3月-8月正收益产品占比更是超过90%。

从上表可以看出,今年以来超7成理财产品能为投资者带来正收益。进入2月后,每个月为投资者带来正收益的理财产品占比均超过8成。

收益下行趋势节后或有改善

不过,记者也注意到,8月以来,理财产品净值波动加大。记者从普益标准获得的数据显示,8月和9月理财产品的7日年化收益率分别为2.24%和0.79%,近1月年化收益率分别为2.97%和1.18%,产品收益呈现下降趋势。

针对许多投资者近一个月中低风险理财产品呈亏损状态或者收益极低的情形,普益标准研究员李霞对每经记者表示,理财产品收益偏低和其投资标的有关,中低风险产品底层资产配置以债券、存款为主。近期国家出台了一系列房地产政策,政策不断优化;加之资金面收敛,债市走势整体偏弱,近1个月10年期国债收益率上升,债券价格下跌。从而导致理财产品净值下跌。

值得关注的是,很多股市投资者为了对冲风险转投入银行理财的“怀抱”,购买中高风险理财产品,但是近期中高风险理财产品表现却不如人意。

“中高风险产品底层资产配置以股票为主,8月28日起印花税减半征收的消息,股票收益显著,虽在一定程度提振了投资者信心,但9月人民币贬值导致外资主力资金流出,引起了股票价格下跌。债券和股票价格的下跌直接导致了净值波动较大,收益下行。”李霞对每经记者表示,尽管理财产品收益不乐观,但从政策层面可以看到,央行9月15日宣布第二次降准,宏观经济向好发展,理财产品收益下行趋势或将在节后有所改善。

热门文章