第三财经网 2025-03-28 03:48 457

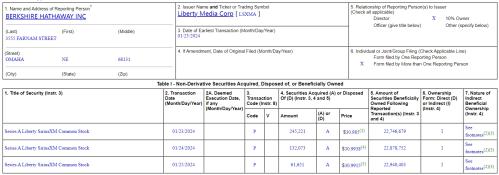

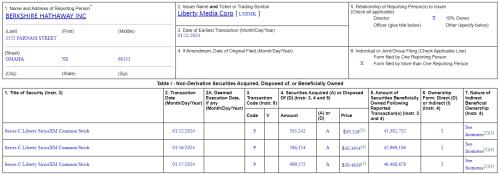

根据美国SEC公告平台上的数据显示,伯克希尔公司在本周二、三、四接连买入140万股追踪自由媒体集团旗下天狼星XM权益的追踪股(LSXMA、LSXMK)。

据统计,今年以来,伯克希尔总共加仓700万股上述追踪股,整体仓位达到7000万股,对应价值超过30亿美元。

这里有一个冷知识,追踪股是美股中一种机制,使得大型多元化企业集团能够让公众投资者对某项具有增长潜力的业务进行投资,同时保持公司的结构和资产控制。

以当前投资案例为例,LSXMA、LSXMK和LSXMB都是自由媒体集团发行的、针对其拥有的卫星广播巨头天狼星XM(这家也是纳斯达克上市公司)84%股权的追踪股。经过不断加仓后,伯克希尔公司现在拥有超过2成的上述追踪股。

除了天狼星XM外,自由媒体集团旗下的业务还有娱乐业巨头理想国(Live Nation)、F1赛事、美国职业棒球队亚特兰大勇士队,以及一系列地产项目等。

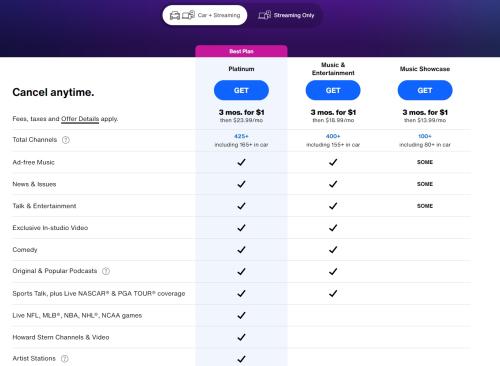

天狼星XM提供订阅制卫星广播、在线广播等服务,目前公司总共拥有6颗在轨卫星,为美国、加拿大的用户提供400多个广播频道。官网显示,“车载+流媒体”订阅的服务费用为每月13.99美元-23.99美元不等。公司目前的付费订阅用户数为3400万。

当然,伯克希尔押注这些股票,主要的逻辑还是背后的交易性机会。所以,一些“伯克希尔观察家”也判断称,这笔交易不像巴菲特的手笔,更像是泰德·韦施勒在操盘。在伯克希尔的投资中,巴菲特管80%的钱,剩下两名副手一人管10%。

他们在“赌”什么?

这一系列交易的背后,有这么一套逻辑。

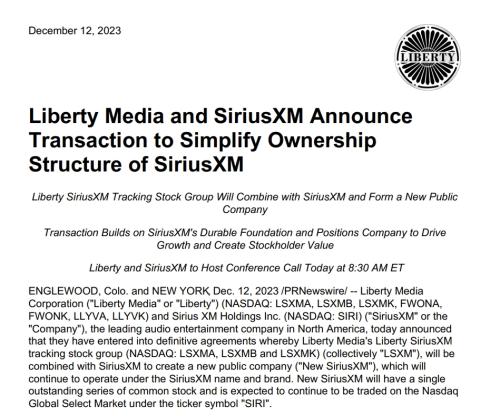

去年12月12日,自由媒体集团与天狼星XM宣布,双方决定简化追踪股的交易结构。自由媒体天狼星XM追踪股集团(也就是LSXMA、LSXMK和LSXMB),将与天狼星XM进行合并,合并后的新公司保留天狼星XM的品牌和交易代码“SIRI”。双方预期,这笔交易将在2024年三季度初完成。

关键在于交易结构:天狼星XM的现有股东,将按照1:1的比例获得新天狼星公司的股票,而现有追踪股的持有人,将按照1:8.4的比例获得新公司股票。

按照写稿时的交易价格,天狼星XM的每股价格为5.37美元,而LSXMA的价格为31.4美元。在押注这笔交易的投资者看来,5.37x8.4=45.1美元,而LSXMA只有31美元,同时这两种股票即将在小半年后成为完全一样的股票,但两者之间现在有50%的差价。

除了伯克希尔以外,千禧年、Point72和包普斯特等知名基金,也都在参与这场“赌局”。

他们会输么?

当然,这个公告已经发出来一个半月了,价差依然存在,背后肯定是有原因的。

首先,金融市场里溢价存在的唯一原因,就是缺乏足够有效/低风险的套利手段。理论上套利交易者可以买入追踪股,并做空天狼星XM锁定价差。但问题在于,这只股票能融到的券非常少,流通股只占总股本的16%,同时空头净额已经占到流通股的3成。

更何况,天狼星XM这只股票去年还有被逼空的历史,所以即使是看好合并交易的分析师,也不建议投资者去融券套利。

另外还有一个问题:为啥一定是追踪股的价值被低估,而不是天狼星XM的股票因为流动股少、空头净额高等因素被高估了呢?按照同样的交易等式,不能排除“追踪股并没有被低估”这种可能性。

从基本面的角度来看,广播业务的最大问题是受众越来越老了,天狼星XM的订阅用户数、营收等数据虽然稳定,但看不到增长的潜力。

最后,作为一个交易性机会,同样也存在交易性风险:等到追踪股的股东们拿到新公司的股票,他们是否会蜂拥卖出,把股价打崩呢?

很显然,经过一番计算和考量后,伯克希尔和一众投资人,依然相信这笔交易的机遇大于风险。

热门文章