第三财经网 2024-11-16 19:48 1190

从 FTX 的崩溃和数十亿客户资金的损失,到最近 SEC 对币安和 Coinbase 的行动,去中心化交易所所提供的链上透明度和自我托管的优势变得更加明显。

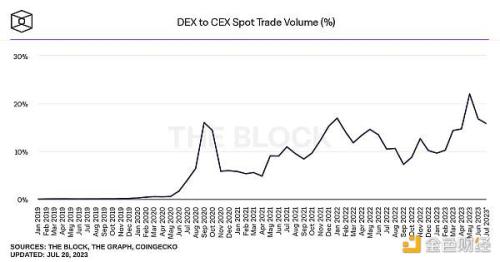

然而,尽管去中心化交易所在现货交易方面取得了一些进展,但 80-90% 的现货交易量仍然通过中心化交易所进行。而永续合约交易量中超过 97% 仍然通过中心化交易所完成。

托管中心化平台的固有风险显而易见,为什么大多数投资者、交易者和机构仍然使用它们呢?

对于零售投资者来说,很简单;DeFi 的功能和产品分散在多个平台之间,使得整个过程复杂且耗时。

而这种缺乏垂直产品整合也影响了高级交易者和机构,使得执行高级交易策略变得困难,尤其是与中心化平台相比,执行速度非常慢。

大多数去中心化交易所的目标仅仅是与其他去中心化交易所竞争,而不是解决使大部分交易量保持在中心化交易所的问题。因此,它们只吸引了来自其他 DeFi 平台的现有 DeFi 用户;它们没有吸引新用户进入链上生态系统。

但是,有一个新平台旨在通过解决延迟和功能性的关键问题,同时保留 DeFi 的核心优势:透明度和自我托管。

什么是 Vertex Protocol?

Vertex 是一个在 Arbitrum 上的去中心化交易所,提供现货、永续合约和货币市场等多种功能,交易速度与中心化交易所相当。垂直整合和高速执行结合了独特的功能,如通用全仓保证金,使其成为零售投资者和机构投资者都感兴趣的去中心化交易所。

因此,Vertex 具备中心化交易所的性能和功能,同时又具备链上透明度和用户自我托管的特点,准备与去中心化和中心化平台竞争。

Vertex 与 CEX 相比如何?

与一流的中心化交易所类似,Vertex 拥有一套垂直整合的核心加密货币交易产品:现货、永续合约、借贷等。这种垂直整合使他们能够在其平台上添加通用交叉保证金功能,这是连币安都没有的功能。

交叉保证金允许将一个或多个表现良好的头寸的保证金用于表现不佳的交易,这意味着每个头寸需要分配的保证金较少,提高了资本效率。虽然在 DeFi 领域很少见,但交叉保证金是中心化平台上的一项热门功能。然而,交叉保证金仅限于一种特定类型的交易,即现货或永续合约;您不能在两者之间利用保证金,也不能使用货币市场资金或流动性池代币作为抵押品。然而,通过通用交叉保证金,您可以做到这些。

Vertex 的通用交叉保证金功能使得基差交易和配对交易等高级交易策略更加可行,并使其与其他去中心化交易所和中心化平台(如币安)区别开来。

因此,将所有核心交易产品集中在一个平台上,使得 Vertex 对散户来说与中心化交易所一样易于使用。而通用交叉保证金为高级交易者提供了一些独特的选择。

但 Vertex 并未止步于此;DeFi 的一个关键问题是速度非常慢,几乎不可能进行对时间敏感的交易,这也是机构和大户仍然使用中心化交易所的另一个原因。为了解决速度困境,Vertex 在其 Edge 排序器中构建了一个链外订单簿,并与链上的 AMM 并行工作,使交易执行时间低于 30 毫秒,这可与加密货币行业的顶级交易所竞争。

Edge 排序器会自动选择订单簿和 AMM 之间的最佳价格,AMM 实际上充当另一个做市商。订单簿不仅提供了中心化交易所级别的执行速度和最佳可用价格,还解决了 DEX 的另一个主要问题:价格影响。

AMM 还允许 Vertex 上市流动性较低的资产,这些资产仅依靠订单簿可能很难支持。

实际上,订单簿为您提供了与中心化交易所相同的执行速度,而 AMM 使 Vertex 能够上市中心化交易所无法支持的资产。所有交易都在链上完成,提供了重要的 DeFi 透明度和自我托管。

与中心化交易所相比,唯一的缺点是无法购买非 ERC20 代币,例如,您必须购买 wBTC 而不是比特币。毫无疑问,这对比特币、Cardano 和 Solana 的支持者来说可能是一个问题。

中心化交易所通过交易费和清算获得了大量收入,因为它们目前控制着大部分加密货币交易量,并且不与我们这样的用户分享任何收入。但是,Vertex 似乎准备夺取部分交易量,并通过他们的 VRTX 代币分享收入。

Vertex 与其他 DEX 相比如何?

去中心化支持者可能会认为,由于 Vertex 具有链外订单簿,它不符合去中心化交易所的定义。但是同样的观点也适用于 dYdX,这并没有阻止它成为按交易量计算最大的链上永续合约交易所,而且它们只运行订单簿,而不是 AMM/ 订单簿混合模式。

用户界面上的白名单机制也非常中心化,这意味着项目无法自动在 Vertex 上列出,因此您不太可能看到最新的 Degen 代币。因此,虽然 Vertex 可以列出比您平均中心化交易所更多的代币,但它列出的代币数量远不及您在最大的 DEX 上看到的代币数量。然而,这真的是件坏事吗?

为了与中心化交易所竞争,Vertex 必须做出妥协,特别是当以太坊上的去中心化交易所执行速度超过 13 秒,L2 去中心化交易所执行速度超过 1.3 秒时。而 AMM/ 订单簿混合模式则兼具了中心化性能和链上的最终性、透明度和自我托管。

就白名单而言,有争议的是投资者,尤其是那些从中央交易所迁移来的投资者,需要保护他们免受风险较高的项目和潜在的干扰。想要购买 Degen 代币的人还有很多其他途径。

Vertex 并不取代其他去中心化交易所,而是填补了它们与中心化交易所之间的空白。

VRTX 代币

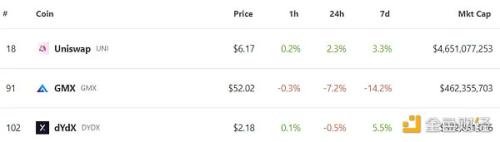

大多数原生协议代币没有真正的购买动力;例如,UNI 代币只是一个治理代币,没有实际价值;而 dYdX 代币则提供治理权和更低的交易费用,所以除非您进行大量交易,否则它没有意义。

但是收入分享或真实收益已经有一段时间以来不断增长,并将 GMX 等代币推向了市值前 100。尽管 dYdX 在 GMX 上的交易量是其的 10 倍,但 GMX 代币的市值是其的 1.3 倍,这就是真实收益的力量。

因此,想象一下一个能够在性能上与 dYdX 匹敌,但在功能上超越它,并奖励代币持有者分享收入的协议;这样的代币价值将会是多少?当 VRTX 推出时,我们很快就会找到答案。

如何获得 VRTX?

在 VRTX 代币推出之前,获得对 VRTX 的参与的唯一途径是使用 Vertex 平台进行现货或永续合约交易。

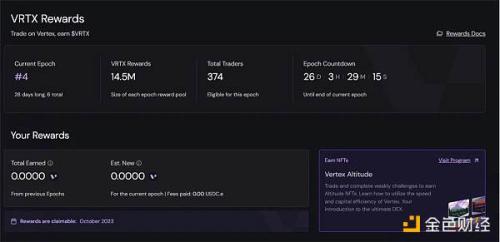

为了鼓励交易者使用该平台,Vertex 建立了一个奖励系统。VTRX 奖励按照每位交易者在一个时期内的交易费用比例分配。在创世期间,总共有 9% 的 VRTX 供应量可用,创世期将于十月结束,然后进入持续的发行阶段,未来的 37% 将在五年内分发。

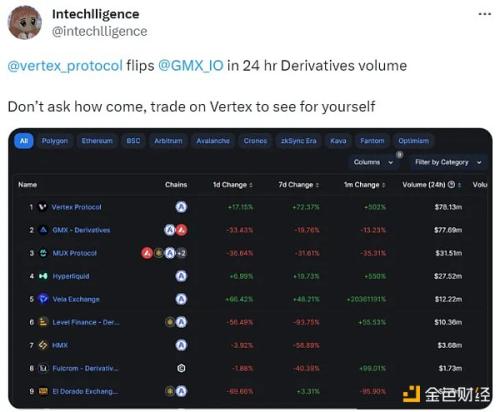

到目前为止,奖励系统取得了巨大的成功,Vertex 在最近几天内短暂地超越了 GMX 和几乎所有其他的链上永续合约平台。

上涨潜力

中心化交易所(CEXs)拥有 80% 到 90% 的现货交易量和超过 97% 的衍生品交易量,因此,一个能够在垂直整合、功能性和性能方面与它们竞争并超越它们的平台的潜力是巨大的。

Uniswap 在现货交易方面的交易量只有币安的十分之一,但其 UNI 代币的市值却达到了 46 亿美元。而最大的链上永续合约平台 dYdX 的交易量只有币安的 3%,然而其 dYdX 代币的市值却达到了 3.76 亿美元。而这两种代币都不与持有者分享收入。

另一方面,GMX 分享收入,并且市值接近 5 亿美元。但正如我们已经讨论过的,Vertex 在不到四个月的时间里就已经在交易量上与他们竞争。

因此,VRTX 注定会有巨大的市值,但早期持有者能够获得多少上行空间将取决于他们是通过奖励获得还是在上市时购买。而且这还将取决于上市时的起始价格。

对我来说,Vertex 的表现几乎过于出色,因此我怀疑起始市值将非常高。

然而,Vertex 具有无与伦比的产品市场契合度,完全有望成为顶级的去中心化交易所和顶级的加密货币交易所。在牛市中,随着交易量和收入的飙升,VRTX 似乎没有任何对手。

优点:

中心化交易所级别的交易速度;

零价格影响;

链上透明度和自我托管;

所有核心加密货币交易产品:现货、永续合约和货币市场,垂直整合;

通用交叉保证金交易;

易于使用的用户界面;

集成的出入金通道;

低交易费用;

交易奖励系统

VRTX 代币将获得收入份额;

机构交易软件的 API 接口;

可支持低流动性代币;

白名单机制保护用户免受风险较高的资产;

得到 Jane Street 和 Wintermute 等主要机构的支持;

已经实现了显著的永续合约交易量。

缺点:

排序器和订单簿是中心化的妥协;

白名单是中心化元素;

白名单将限制可用代币的数量;

与中心化交易所不同,只能买卖 ERC20 代币;

目前现货和永续合约选择有限;

关于 VRTX 上市价格还没有公告。

热门文章