第三财经网 2025-04-11 09:57 0

两年前,应用程序开发人员在决定要在哪条链上部署自己的应用时,只需面临一个相当简单的选择:以太坊、Solana、Cosmos,或者其他的 Layer 1 区块链。彼时,Rollup 都尚未启动主网,很少有人听说过「模块化堆栈」这个词。L1 之间的差异(吞吐量、费用等)非常明显并且相对容易理解。

如今的情况看起来已大不相同。应用程序开发人员面临着更多的选择:L1、通用 Rollup(Optimistic 和 zk)、IBC 基础设施、Rollup 即服务提供商、应用程序链等等。更多的选择带来了更多的问题:团队是否应该将应用部署到通用 Rollup,还是构建特定的应用程序 Rollup。

如果他们选择通用 Rollup,那么选择哪一个;如果他们走应用程序 Rollup 的路线,那么要使用哪个 SDK/Rollup 即服务,选择哪个数据可用性层,EigenLayer 是否可以提供帮助,如何考量排序器;如果他们选择走 OP Stack 的路线,是否能在 Optimism 的超级链生态系统中占有一席之地。

为了缩小问题范围,本文将采用已经部署在以太坊上的应用程序的框架,该应用程序希望在以太坊生态系统中进行扩展。因此,本文的重点将放在应用程序团队在决定是否启动自己的 Rollup 时面临的决策树、哪些类型的应用程序特别适合某类基础设施,以及我认为我们何时可能达到采用的临界点。

高层次框架

应用程序 Rollup 决策的核心实际上是一个简单的问题:如果该应用程序构建在自己的链上,用户还会使用它吗?进一步展开就是两个问题:

如果应用程序位于自己的链上, 用户是否更有可能使用它?

如果应用程序位于自己的链上,用户是否一样会使用它?

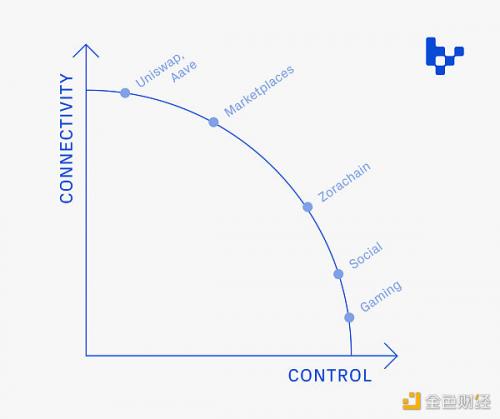

特定应用程序 Rollup 的好处是更好的控制:抽象 Gas 成本的能力,限制其他应用程序活动引起的链上拥堵,更好地试验如何利用代币,探索不同的经济结构(例如 Gas 回扣),构建自定义执行环境,实施访问控制(例如权限部署)等等。

但这种额外控制的代价是失去与更广阔生态系统的连接性。通用链上的应用程序可以访问该链上已有的流动性(例如,不需要在链之间进行额外的桥接)、与其他应用程序的可组合性以及链上的用户注意力。相对于运行自己链的应用程序来说,在通用链上构建还省去了不少工程上的开销。

如果免费的话,更好的控制性可能会增强用户体验。因此,核心问题的答案——如果应用程序位于自己的链上,用户是否仍然会使用该应用程序——实际上取决于这种控制与连接的权衡。

应用程序可以牺牲多少连接性?

连接有多种形式,最重要的两个是:1)注意力,2)资本。

注意力与原生传播有关。如果一个团队的项目是用户进入生态系统时首先要参与的项目,那么就说明该应用程序具有原生传播性。能够掌控注意力的应用程序更适合推出自己的链;无论该应用程序位于哪条链上,用户都会使用该应用程序。在我看来,当前具备原生传播性的应用程序包括 Mirror、Zora、 Manifold 、Sound.xyz 和 OnCyber 。

还有一种观点认为,没有强大传播性的应用程序可能会选择推出自己的链,以激发用户兴趣(但是我发现如果许多链同时追求这条路线,那么这就不那么引人注目了)。

连接性的第二种形式是资本。通常,用户在一个应用程序上部署的资金是从同一生态系统中的另一个应用程序中转移过来的。我称之为「共享流动性」,它的影响是真实存在的。大量新的应用程序选择通用 Rollup,因为桥接到该生态系统的 ETH 数量较多,生态系统内的现有资本可以帮助消除用户采用的障碍(而不是试图说服用户进入新的生态系统)。这些因素对于任何将某种形式的金融化嵌入到其产品中的应用程序都是需要考虑的。DeFi 之外的例子可能包括:通过 Mirror 收集 NFT 论文、付费在 Stealcam 上「窃取」图像,或者任何具有产品内打赏功能的东西。

失去这种「资金连通性」意味着应用程序需要强迫用户将资金停放在链上。原因之一可能是消费者经常使用该应用程序,毕竟跨链很痛苦,因此在链上保持健康的资金供应会更容易。但比闲置资金更令人信服的是为用户提供产生收益的选择。这看起来像是链原生形式的收益、构建提供收益的相邻产品的应用程序(如 Blur 的借贷协议)等等。

注意力和资本也是许多人将链上游戏视为特定应用程序 Rollup 的理想候选者的原因:它们是相当独立的经济体,并且极度依赖流畅的用户体验。换句话说,链上游戏受益于高度的控制,即便它们被孤立,也不会遭受重大损失。

其他非常适合应用 Rollup 的应用程序可能会通过补贴交易(例如前几笔交易是免费的)或在登录时不需要付款(例如用户生成的链上内容、某些社交应用程序、DePIN 网络等)来最大限度地减少前期用户资本要求。

当然,项目希望对其基础设施进行更多控制还有其他原因。专有 Rollup 实现部署许可和筛选用户的能力(例如对链拥有 / 运营的排序器进行 KYC)。然而,这样也会导致 Rollup 数据库和中心化数据库之间的界限变得愈加模糊。

最小化连接性损耗

随着互操作性解决方案的改进,连接性与控制性的权衡也变得不那么重要。桥接器和排序器通常是被讨论的关键基础设施。它们有些相似,因为两者都提供了一种让一条链上的交易影响另一条链上的交易的方式。

桥通过传递消息或启用资产转移来实现这一点,共享排序器通过从多个链中摄取和排序交易来实现这一点。共享排序器和桥都是原子可组合性所必需的——排序器保证在一个块中包含多个(跨链)交易,而这些交易的实际执行通常需要桥。

Rollups 的单位经济效益是「连接性」具有影响力的另一个领域。L2 交易费用由两部分组成:1)将数据发布到 L1 的成本,2)用户为交易支付的成本。Rollup 批量处理交易的调用数据,使发布成本能够在用户之间分摊:交易越多,每个用户的平均成本越低。

这也意味着活跃度较低的 Rollup 可能会延迟将交易发布到 L1,直到它们拥有足够大的交易包。其后果是最终确定时间变慢,用户体验差。共享排序器似乎越来越多地成为聚合层,其中对来自多个较小 Rollup 的交易进行批处理可以帮助为长尾个体创造可行的单位经济学。

我们正处于一个转折点吗?

应用链和应用 Rollup 的想法并不新鲜。然而,在很长一段时间里,它给人的感觉就像是一个正在开发的住宅区:大量基础设施正在建设中,但没有任何居民。最近几个月,我们开始看到第一批居民涌入。Lattice 构建了 OpCraft,这是一个由自己的 rollup 支持的链上自治世界;Lit Protocol 和 Synapse 已经宣布了自己的 Rollup(尽管这两者都更多是面向基础设施而不是面向应用程序的项目);Zora 推出了 Zorachain。最近与成熟的应用程序团队(尤其是那些考虑 L2 策略的团队)的对话已经开始探索应用程序 Rollup 是否适合他们。

我的假设是,真正的拐点将在(至少)6 至 12 个月后到来。游戏和社交应用与特定应用程序 Rollup 具有最明显的产品市场契合度:社交和游戏都严重依赖索引、排序问题(尤其是在游戏玩法中)和自定义功能(像无 Gas 交易)对于娱乐型消费产品都特别重要。许多应用程序团队正在建设中,尤其是游戏,可能需要数年时间才能完成开发并发布。

我的另一个收获是,对于金融化程度较低的应用程序来说,最关键的是吸引注意力。到目前为止,本文将应用程序 Rollup 定义为「每个 Rollup 对应一个应用程序」。但这种观点可能过于狭隘。也许有多个应用程序组成一个集体,共同启动一条链。同样,我们可以看到一个应用程序构建自己的链并鼓励其他应用程序在其上部署。

最后,我坚信我们会看到未来有更多的 Rollup。为应用程序 Rollup 构建基础设施服务的项目将会激增。Caldera、Sovereign SDK、Eclipse、Dymension、Conduit、AltLayer 等为应用程序团队提供了低门槛解决方案来启动自己的 Rollup。Espresso、Astria 和 Flashbots 的 SUAVE 是排序器领域的一批早期探索者。启动成本呈下降趋势,「连接性」权衡也变得不那么重要。但如此大量的新基础设施提供商也意味着应用程序团队可能会花时间了解各种选项方案,并且这些参与者之间将爆发一场战争。再说一次,虽然迹象表明人们正在采用,但我认为拐点还需要几个月的时间。

感谢 Devloper、Jill Gunter、Kyle Samani、Jason Maier、Cem Ozer 和 Viktor Bunin 的反馈、评论和对话,帮助开发了许多这些想法。

热门文章