第三财经网 2025-04-10 01:24 0

划重点

①Coinbase在错综复杂的加密世界中开辟了独特的利基市场。“能否主导美国加密基础建设”、“加密经济会否成为实体经济的重要部分”将决定Coinbase能走多远。

②MicroStrategy作为全球最大的比特币上市公司持有者之一,核心SaaS业务限制了下行风险,而利用低成本资金长期持续买入比特币则赋予其相当高的上行空间。

③Marathon作为头部比特币挖矿公司,业务本质是能源套利。差异化运营能力、硬件升级和能源利用策略将成为矿企超越比特币回报并成功跨越周期的核心竞争力。

所有创新周期都开始于投机。投机往往领先于现实,而基本面需要时间才能赶上。

过去几十年的互联网即是如此。尽管也曾遭遇20世纪90年代后期泡沫破灭的阵痛,但到了今天,它已经孵化出一批全球市值最大、利润最高的公司。

加密市场也许面临着类似挑战。如果说这个市场过去十年的快速扩张是由纯粹的基本面而非投机驱动的,那显然是个谎言。而现在的问题是,如果这个市场逐步摆脱泡沫后期,它能留下的真实价值是什么?这个行业的代表性公司又会有哪些?

从当下出发,RockFlow投研团队为你介绍目前的美股公司中,哪些有望作为加密市场的长期参与者存活下来,并成长为真正的庞然大物。

1.COIN:主导基础建设、吸引机构投资者的重要玩家

Coinbase在错综复杂的加密世界中为自己开辟了独特的利基市场。其历史可以追溯到2012年,起点是早期以比特币为中心的平台,经过YCombinator孵化而来。十多年后,Coinbase成为买卖加密资产的头部交易所,并一直在追求合规的道路上。

近两年,Coinbase努力将其业务范围多元化,不再局限于交易所,而是扩展到整个区块链技术领域,从钱包基础设施到质押服务再到链上扩展解决方案。此前的L2rollupBase就是一个典型例子。

在这个充满动荡的新兴行业,Coinbase正在树立值得信赖的声誉,而这种声誉是坚定不移的承诺、透明的运营和以用户为中心的方法的产物。这种信任不仅体现在其交易平台,也体现在多元化产品中——从储蓄、奖励等多功能金融产品到Coinbase借记卡,再到进军Web3,Coinbase的生态战略图景正在徐徐展开。

客观来说,未来Coinbase估值几何,主要基于四个命题的答案:

其一,Coinbase能否主导美国的加密市场基础设施建设?

其二,Coinbase是否不仅仅是一个交易所?

其三,“加密经济”会否成为实体经济的重要组成部分?

其四,比特币和以太坊的价格是否将持续上涨?

这四个命题隐含着Coinbase的几乎全部叙事。

Coinbase能否主导美国的加密市场基础设施建设?从目前格局来看,币安等在交易量、规模上仍是强力对手。但加密领域的一个关键差异是信任——用户需要对其资产安全性和交易所合规性充满信心。币安等在美国展业难度太大,且与SEC等有纠缠不清的“恩怨情仇”;而Coinbase受到CFTC、SEC、英国和欧洲金融监管机构的严格监督。两相对比,Coinbase应该会是寻求安全投资比特币的个人和机构的优选之地。

第二,Coinbase不仅仅是一个交易所。在美国传统金融体系中,机构往往扮演各个环节的不同角色。如Robinhood、TDAmeritrade和Schwab等拥有零售经纪业务,StateStreet和BNYMellon拥有资产托管业务,PayPal、Visa和Mastercard拥有支付业务,而NYSE和Nasdaq拥有股票交易业务。

当下的加密金融体系显然不是这样。Coinbase已经同时拥有零售经纪业务、托管解决方案、交易所业务,并且是加密支付领域的头部玩家。可以说是“加密的NYSE+Robinhood+StateStreet+PayPal”也不为过。

其三,“加密经济”会否成为实体经济的重要部分?关于这一点,市场分歧很大。所有经受住时间考验的成熟实体经济市场——比如农产品、石油和天然气,它们之所以蓬勃发展,是因为整个行业通过向消费者出售基础商品而获利。石油市场不仅仅是人们投机石油价格——它是能源行业上下游生产商的实体业务;玉米市场不仅仅是人们投机玉米价格——农民和大型机构也在交易和对冲风险,以便向消费者提供价格稳定的食品。而加密市场呢?真实的商业参与者几何?

目前,很少有人真正将比特币用作一种支付方式,当前主流加密货币也几乎不可能作为日常支付手段。更广泛的使用和流通还需要比特币现货ETF在美国的最终批准,届时它将拓展加密市场的有效“商业用途”,比如允许个体和机构持有比特币。加密经济有望继续作为投机方式和新兴资产类别存在,但具备商业可行性的难度仍然很大。

第四,比特币和以太坊价格会否持续上涨?Coinbase根据客户在其平台上交易或持有的资产价值收取费用,其自身资产负债表上也持有大量比特币。因此,加密货币价格上涨的确对其市值有直接的助推作用。而从过往事件来看,通胀始终存在,财政和货币刺激从不停歇,避险资产最终的两个主要选择——黄金和比特币正在成为更大的共识。

加密行业虽然充满挑战,但这也意味着剩下的玩家可以受益更多。Coinbase是为数不多的能够真正吸引机构投资者进入该领域的交易所之一,长期来看它有望比加密货币本身的表现更出色。

2.MSTR:比BTC更好的选择

美SEC长时间拖延对多项比特币现货ETF提案做出正式决定,这对于绝大多数投资者来说是令人失望的消息。然而,对于熟悉MicroStrategy及比特币投资者来说,这只会增强MSTR的吸引力,因为MSTR是目前通过美股账户获得比特币的最便捷方式。

MSTR是全球最大的比特币上市公司持有者之一,这要归功于其2020年8月的战略——利用多余现金以及债务和股权融资长期、持续买入比特币。

根据其2023Q2财报,截至7月31日,MSTR持有152800个比特币,总成本45.3亿美元,即每个比特币29672美元。其中,15731枚被质押作为该公司2028年担保票据的抵押品,其余137069枚(约占持有总量的90%)未被质押。

自三年前买入并持有比特币的策略推出以来,MSTR股价就与比特币价格之间展现极强的相关性。如下图所示:

对于希望靠BTC价格上涨获利的投资者来说,MSTR并不是唯一的选择。MarathonDigital和RiotPlatforms等比特币挖矿公司、以及Coinbase等加密交易所的股价也与比特币价格同步波动。然而与这些股票不同的是,MSTR拥有基础核心业务,这是一个强大的竞争优势。

MSTR同时还是一家SaaS公司,数十年来一直提供企业分析软件和服务。它拥有坚实的客户群,包括希尔顿酒店和索尼等,年收入相当可预测——2022年营收4.99亿美元,2021年是5.11亿美元,2020年为4.81亿美元,2019年为4.86亿美元。分析师预计2023年收入5.01亿美元。

MSTR正在将其企业分析软件客户迁移到云,这将使得从通过产品许可产生收入转向通过订阅产生收入。到目前为止,订阅模式被证明是成功的,续订率很高。2023Q2季度客户续订率为93%,并连续第六个季度保持在90%以上。

为了顺应技术趋势,MSTR的核心企业分析平台也在探索与AI的结合。MSTR正在扩大与Microsoft的合作关系,将其分析功能与AzureOpenAI服务和Microsoft365集成。MSTR还通过MicroStrategyLightning寻求更大创新,旨在利用比特币网络实现新的电商用例并应对网络安全挑战。

虽然这些举措几乎不可能带来爆炸性的收入增长,但却是MSTR核心业务健康发展的可靠迹象,这意味着它有能力持续提供充足现金来支付运营成本。这限制了其股价的下行风险。

从估值角度来看,与其他软件公司相比,MSTR目前的股价合理;而差异在于,MSTR并不是一家普通的软件公司,它还拥有超过137000枚无抵押比特币。这使得其股价有更大的可能超越诸多科技巨头和SaaS同行的表现。

对于看好BTC的投资者来说,选择MSTR的另一个主要原因是它能够以有吸引力的条件筹集资金。据悉,该公司未偿还债务和可转换票据为22亿美元,加权平均利率约为1.6%。与2022年底2.1%的平均利率相比,年化利息支出减少超过1500万美元。

能够利用低息债务持续购入BTC是明智之举,随着未来几个季度加密市场的改善(催化事件包括美SEC批准比特币现货ETF、2024Q2比特币减半,以及通胀下降期间利率下降的可能性等),比特币的资本增值将超过债务和利息成本。

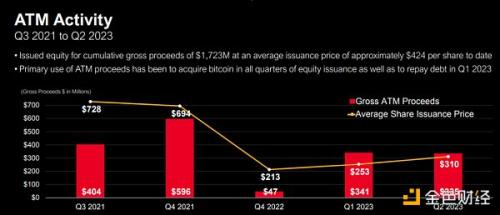

发行新股筹集资金是MSTR的另一个融资手段。自2021Q3以来,MSTR通过ATM计划筹集总计17亿美元,增发股票均价约为424美元/股。筹集资金的主要用途自然也是购买更多比特币。

MSTR的ATM计划的独特之处在于,与MARA、RIOT等定期发新股融资的比特币领域其他参与者相比,它的流通股增量非常低。

MSTR流通股总数从2021年的1130万股增加到最近一个季度的1410万股。相比之下,MARA的流通股数量从2021年的1.027亿股跃升至最近一个季度的1.742亿股,而RIOT的流通股数量从2021年的1.173亿股增加到最近一个季度的1.853亿股。

股份数量增速慢,意味着MSTR未来有更大的空间发行更多新股获得融资。此外,MSTR曾在9月24日总共出售403362股股票,净收益1.473亿美元,用于购买比特币。

有必要指出,MSTR潜在风险有二。第一,未来无论它出于何种原因处置部分或全部比特币,都可能导致投资者过度负面反应。因此,该公司必须继续承担债务并增发股票以维持比特币战略。但也很难保证它能长期以有吸引力的条件筹集资金,特别是如果比特币价格持续横盘(或者更糟糕的是,大幅下跌)。要知道,在2022年上一次加密熊市期间,许多加密公司因过度杠杆化而破产。

第二个潜在风险在于公司估值。尽管投资者可以利用市盈率来了解其作为一家软件公司的价值,但根据GAAP会计要求,MSTR持有的比特币需要在公允价值发生变化时每季度确认减值,因此该公司财报中可能频繁产生减值费用。由于比特币价格在短期内波动过大(如2023Q2减值费用为2400万美元,而2022Q2为9.18亿美元),使得本已困难的公司估值变得更加复杂。

3.MARA:挖矿是一门好生意吗

Marathon是一家比特币挖矿公司,为投资者提供间接的比特币投资方案。挖矿公司股价与比特币价格之间存在很强正相关性,而一般来说,挖矿公司实际上是加密货币的杠杆游戏。

从历史数据看,当比特币价格上涨时,矿企股价会上涨更多,因为投资者情绪异常兴奋,他们认为这里存在乘数效应;而当比特币价格下跌时,矿商会受到更大的打击。

挖矿业务的本质是套利。与其说矿企需要研究比特币技术细节,不如说它们需要学习“矿场”经验,尽可能高效地运营能源套利业务。最头部的挖矿公司,往往对新的冷却方式、新的架构方式、新的变压器或新的能源套利策略感到兴奋。

套利很关键,这是矿企在其竞争对手中脱颖而出的差异化因素之一。最好的矿企需要拥有最好的设备资产,最低的生产成本。更重要的是,他们需要一位了解能源套利的人,一位出色的首席财务官。

他们有时会关闭机器,因为可以通过能源回收计划获得更大的利润。而一位经验丰富的首席财务官的重要性在于,他能引导矿企度过比特币的周期性熊市和“加密寒冬”。

Marathon8月8日发布的2023Q2财报揭开了其业务发展现状:当季收入同比增长228.5%,净亏损2130万美元(比Q1的720万美元增加近200%)。这意味着比特币生产成本高企、市场价格不够理想以及能源成本等其他运营支出过重。

尽管未达预期,但MARA的业绩与上一年相比仍显示出显着增长。比特币产量同比增长314%,平均每天32个,但比特币均价下降14%,影响了收入。

产量增加的原因是MARA第二季度运行算力较第一季度增长54%达到17.7EH/s,创历史新高。第二季度后,运营算力继续攀升,7月份达到约19EH/s。

此外,下一次比特币减半预计将于2024年4月发生,随着比特币区块奖励减半,矿企收入可能会减少。比特币减半还会导致挖矿难度增加,倒逼矿企采购更强大的硬件。更强大的硬件反过来会导致更高的能源成本,进而产生更多的运营费用,这些是矿企难以规避的难题。

因此,相较于交易所和资产管理业务,挖矿是一项风险更高的加密投资。

4.写在最后

加密行业本身经历了多个炒作周期,每个周期都由人们对创新触发因素的猜测推动。这些周期为加密生态带来了更多的关注、用户和资本,并在前人取得的进步之上扩展了加密技术的可能。

眼下,这个行业有可能已经到了这一步:有足够多的拼图——可以通过不同方式重新匹配以满足更广泛的需求和真实用例——从而将行业带往一片新的天地。

热门文章