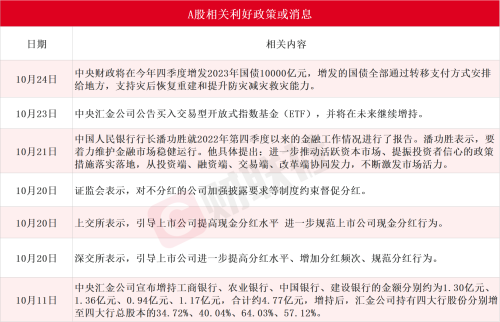

第三财经网 2025-03-21 11:35 0

10月20日,明星基金经理丘栋荣参与管理的多只基金发布了三季报,虽然整体看丘栋荣还是坚持低估值价值投资的策略,但三季度调仓更倾向于成长股的投资。

截至今年三季度末,丘栋荣在管基金总规模为262.29亿元,较二季度末时的281.03亿元有所下降。丘栋荣的代表基金中庚价值领航主要增持医药、汽车等方向,同时减持了部分周期股和科技股。

丘栋荣在三季报中表示,“我们更积极配置优质成长股,更关注企业的基本面持续改善,盈利能力的高增长性和高弹性,甚至可以去买一些‘故事’和‘梦想’。”

增配成长股

丘栋荣无疑是价值投资的代表,业绩稳定,不追热点,分散投资。他的选股策略即自下而上挖掘出风险低、估值低、具备独立成长性且未来3-5年具备真正成长性的个股。

丘栋荣在管基金中规模最大的中庚价值领航发布的三季报显示,基金前十大重仓股分别为中国宏桥、美团、小鹏汽车、神火股份、绿叶制药、中国海外发展、中远海能、川仪股份、越秀地产、快手。三季度期间,丘栋荣减持了神火股份、中国宏桥、美团-W、快手-W、越秀地产,加仓了中国海外发展、川仪股份。此外,小鹏汽车-W、绿叶制药为新进前十大重仓股,常熟银行、驰宏锌锗则在三季报中退出前十大重仓股。

截至三季度末,中庚价值领航混合基金份额净值为2.3312元,2023年第三季度,基金份额净值增长率为3.84%,同期业绩比较基准收益率为-3.69%。

中庚小盘价值是丘栋荣管理规模第二大的基金产品,三季度期间,丘栋荣同样对基金前十大重仓股进行了调仓。具体来看,三季度期间,丘栋荣加仓了川仪股份、广信股份、爱玛科技等个股,赛腾股份新进前十大重仓股;减持了晶晨股份,驰宏锌锗退出前十大重仓股。

截至三季度末,中庚小盘价值股票基金份额净值为2.2084元,2023年第三季度,基金份额净值增长率为-6.28%,同期业绩比较基准收益率为-7.06%。

可以买一些“故事”和“梦想”

回顾三季度以来的市场表现,丘栋荣认为,市场整体的回落和低迷幅度大且时间长,股价层面的出清是肉眼可见的,估值表征了很高的隐含回报,从投资维度看恰是机会分布广泛的阶段,尤其是部分具有远大前景的成长股的估值起点接近2018年底的水平,且不少方向初露峥嵘,不能简单地归为梦想和故事,值得研究与前瞻布局。

从基本面上看,丘栋荣认为,经年多重压力层叠,很多公司仍不舍昼夜的努力打磨核心竞争力,积极卡位于新技术、新场景、新应用等方面,其孕育的技术和产品正处于爆发中,如智能驾驶为代表的造车新势力显山露水,创新药及器械等新医疗方法已广泛应用,“梦想”不再遥不可及,而是在产业和产品层面触手可及。

从投资上,丘栋荣认为,这些幸存下来的“新”公司,其对应的是蓬勃的“新”需求,能见度提高意味着风险降低,存活率和成长性大幅度提高。在市场底部迎新去旧,为“新”定价并积极承担风险,待中流击水到轻舟过万重山,有望拥抱最好的时候。

估值定价角度看,丘栋荣认为,这些“新”公司现阶段非常契合低估值价值投资的要求,公司风险不断降低、业务持续甚至快速增长、盈利具有高增长性和高弹性的概率。市场整体低预期、交易低拥挤,当前买入位置的估值水平较低,有机会构建高预期回报的投资组合。

“我们更积极配置优质成长股,更关注企业的基本面持续改善,盈利能力的高增长性和高弹性,甚至可以去买一些‘故事’和‘梦想’。”丘栋荣表示。

看好这些方向

对于未来看好的方向,丘栋荣认为,业务成长属性强、未来空间较大的医药、智能电动车等科技股和互联网股值得关注。

在他看来,创新药械产品逐渐形成全球竞争力,格局正清晰。从大量资本涌入到退潮,生物医药产业升级迅猛,培育了一批有国际竞争力的企业和企业家,而今内外压力下重回理性与专注,格局逐渐变得清晰。此外,港股医药行业受海外流动性等因素压制,持续调整,例如一些18A的生物科技公司的市值已经低于净现金;一些传统药企处于转型创新的过程中,账上现金充裕,PE估值处于历史底部。不管从公司还是产品的角度,都具备较好的投资回报率。

港股智能电动车方面,智能电动车向头部集中,主流新势力二代车型完成新老更替,销量和保有量进入新一轮增长阶段,知名度和品牌力提升,入围玩家缩圈,盈利有望迎来拐点,逐步进入正循环。此外,智能车市场一直处于高烈度竞争,投资者无法辨别胜利者,估值的不确定性程度大,但不断下行的股价恰恰提升了未来的预期回报。

港股互联网股方面,他认为,消费继续复苏和用户习惯不可逆,平台竞争相对可控,产品型公司竞争加剧,进一步凸显平台稀缺性,叠加降本增效,大幅度提升利润水平和盈利质量。同时,价值链纵深扩张引领成长性。政策温和,创始人回归有望增强组织创新的信心和活力,基于中国供应链优势,出海业务有望成为新的增长点,平台经济基于其技术积累及应用场景,或将成为AI进步的最大受益者。此外,互联网板块呈现出系统性的低估值特征,在消费及科技类资产中均具有高性价比,回购进一步增强股东回报,市场可能过度低估了其收入端的韧性以及高估了非理性竞争带来的利润不确定性。

热门文章