第三财经网 2024-11-16 18:04 914

体外诊断试剂联盟集采又有新进展。

11日,安徽省医疗保障局发布《二十五省(区、兵团)2023年体外诊断试剂省际联盟集中带量采购文件(征求意见稿)》(下称《征求意见稿》)。

此次,安徽牵头25省(区、兵团)组成采购联盟,将联合开展人乳头瘤病毒(HPV-DNA)检测、人绒毛膜促性腺激素(HCG)检测、性激素六项(化学发光法)、传染病八项(酶联免疫法和化学发光法)、糖代谢两项(化学发光法)五大试剂品类的集中带量采购,预计涉及品种市场容量近百亿规模。

▌扰动近百亿规模市场

市场对安徽牵头体外诊断试剂联盟集采其实早有预期。早在今年3月1日,国家医保局就已经发布《关于做好2023年医药集中采购和价格管理工作的通知》,提出“继续探索体外诊断试剂集采、重点指导安徽牵头开展体外诊断试剂省际联盟采购”。

据《征求意见稿》,此次体外诊断试剂联盟集采覆盖25省,分别为安徽、河北、山西、内蒙古、辽宁、吉林、黑龙江、福建、江西、山东、河南、湖北、湖南、广西、海南、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆、新疆兵团。

采购主体为联盟地区所有公立医疗机构(含基层医疗机构卫生单位和军队医疗机构),医保定点社会办医疗机构按有关规定自愿参加。

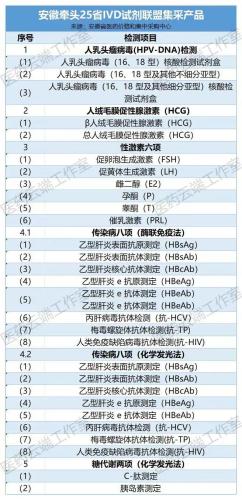

采购品种及检测项目共分为5大类、29小项,主要包括人乳头瘤病毒(HPV-DNA)检测、人绒毛膜促性腺激素(HCG)、传染病八项、性激素六项、糖代谢两项等。

此次联盟集采称得上是体外诊断领域最受关注的一次集采。一位私募研究员告诉《科创板日报》记者,这主要是因为此次集采涉及的产品市场规模较大,因此对整个行业的影响也会比较大。

据有关分析,免疫诊断是我国体外诊断(IVD)市场最大的细分赛道,2022年预计市场规模在520亿元左右。其中化学发光以高灵敏度、高特异性、快速稳定的特点成为免疫诊断的主流技术,2022年预计市场规模达450亿元,占比88%。

目前,国内化学发光市场已形成“4+5”格局,但仍然以进口品牌为主,国产相对弱势。四家跨国企业罗氏、雅培、西门子、贝克曼合计市场占比超过70%,其中罗氏第一。五家国内企业新产业、安图、迈瑞、迈克、亚辉龙,2021年占比仍不足25%,总体国产化率达28%左右。

而参与此次带量采购的产品预计涉及市场容量近百亿规模。其中,传染病化学发光盘子最大,预估在80亿,由于联盟省份数量问题,整体估计占50%左右。性激素整体盘子不足50亿,而糖代谢两项的占比则会更小一些。

▌保底降幅50%

分组与竞价规则方面,据《征求意见稿》,本次集采将按照医疗机构意向采购量分为 A、B两个竞价单元。但性激素六项、传染病八项、糖代谢两项三类产品将按组套采购,整体统一竞价;不能满足组套检测项目品种齐全的,则作为C竞价单元组,再根据企业报价由低到高或降幅由高到低进行排名,确定中选产品。

具体来看,组套产品(传染病、激素、糖代谢)分成A、B、C三个组别。满足品种齐全的产品组套,组套内所有产品首年意向采购量累计相加后,从多到少依次排序,累计意向采购量前90%涵盖的企业进入A竞价单元组,其余进入B竞价单元组。

若性激素申报不足六项产品,传染病申报不足八项产品,糖代谢两项申报不足两项产品,进入C竞价单元组。

对此,招银国际认为,IVD试剂首次进行组套报价,强调产品线的完备性,使得产品线齐全、市场份额较高的龙头企业有机会进入A组,从而以优势价格获得更高的分配量。

除性激素六项、传染病八项、糖代谢两项外的其他三类产品,则按照实际检测项目划分,区分检测小项,按医疗机构意向采购量从多到少依次排序,前 90%涵盖的企业进入A竞价单元组,其余进入B竞价单元组。

此外,就市场最关心的拟中选规则来说,本次集采引入了“保底价格规则”,性激素六项、传染病八项、糖代谢两项三类产品若整体申报降幅高于50%,其他三类产品若其申报价格不高于最高有效申报价格的0.5 倍,即能获得拟中选资格。

同时,按照规则,所有检测项目B、C 组的拟中选价格,不得高于同检测项目的 A 组平均中选价或低于组套平均降幅。

不过,此次的《征求意见稿》并未公布最高有效申报价,因此,也有投资人对记者表示,集采对企业出厂价影响仍需跟踪最高限价情况,“同一个项目,不同厂家是同一个最高限价还是有不同最高限价,差别还是很大的。”对方表示。

热门文章