第三财经网 2024-11-16 08:43 1150

新款问界M7自发售以来可谓赚足了市场眼球,背后主角之一赛力斯周一全天成交额破百亿,股价创下历史新高,9月中旬迄今累计最大涨幅约142%。同时,公司10月产销快报显示,新能源汽车销量1.76万辆,同比增长13%,其中赛力斯汽车销量同比增长20%。

依靠本身强大的产品力以及华为光环加持,问界系列无疑已成当前新能源汽车市场上“最靓的仔”。余承东周四在智界S7预售会上表示,截至目前问界M7大定破8.7万,订单量远高于之前预期量。有行业分析指出,市场对赛力斯2024年销量预期普遍定在30万辆左右,对应的价值量约在千亿级别,其供应链上的企业将最有可能吃到这一波销量爆发的红利。

▌华为-赛力斯问界系列汽车产业链狂欢下沾边牛股反抢主角风头 多家A股上市公司纷纷表示想“搭车”

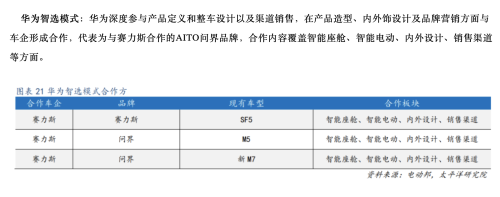

西南证券郑连声在10月24日研报中表示,华为汽车合作模式分为零部件、华为HI(Huawei Inside)以及华为智选三种模式。其中,问界系列智选车型是三种“造车”模式参与度最深的。基于双方在智选车业务的长期深入合作,赛力斯的联合业务目标为2026年实现新能源汽车产销达到100万辆,预计2023-2026年问界终端销量分别8.5/18/30/38万辆,CAGR 56.1%。

当前新款问界M7已上市销售并迅速成为爆款,后续首款旗舰车型M9计划于今年四季度发布。郑连声认为,问界系列车型热销,相关零部件供应商将受益。在华为-赛力斯问界系列核心零部件供应商中,除了有博世、大陆集团、博格华纳等国际主流供应商的身影,更有多家中国本土供应商参与,包括宁德时代、双环传动、拓普集团、福耀玻璃、华阳集团、均胜电子、银轮股份、上声电子、川环科技、上海沿浦、星宇股份、沪光股份、比亚迪、经纬恒润、文灿股份等。

进一步来看,拓普集团同时为问界M5、M7、M9供应车身、底盘、三电相关的部件。均胜电子在问界车型智能座舱域控产品与华为有深入合作,包含基于鸿蒙4.0系统的相关产品。川环科技则独家参与赛力斯问界M5、问界M7管路系统配套。上海沿浦日前在互动平台表示,华为问界M7车型销售火爆,公司的每日产能最近一直在提升中,产能应对问界M7的新增订单没有问题。

值得一提的是,问界M7的爆火同样迅速引燃二级市场。为赛力斯配套油泵等产品的圣龙股份自9月28日至10月25日期间强势斩获14连板,股价自9月中旬迄今累计最大涨幅达327%,甚至远远超过主角赛力斯。公开资料显示,圣龙股份主营汽车零部件,随业务从燃油车向新能源转型,目前已囊括比亚迪、理想、零跑、赛力斯等新能源头部客户。为赛力斯供货缓冲块产品的凯众股份周三收盘录得三连板,自9月中旬迄今股价累计最大涨幅翻倍。产品间接供应于问界系列的豪美新材周五收盘录得四连板。

不过,圣龙股份股价暴涨期间接连发布7次风险提示公告并进行澄清,提到给赛力斯配套油泵等产品的营收占比较小,收入结构短期内不会发生较大变化。凯众股份周三晚间公告,对赛力斯供货缓冲块产品,上半年销售60万元左右,占上半年营收0.2%,预计对公司今年营收影响极小。

自9月中旬问界M7发售以来,便引来众多上市公司在互动平台或者机构调研中披露涉及华为-赛力斯问界系列产业链相关业务。据不完全统计,仅本月迄今,广电计量、虹软科技、鹏翎股份、国芯科技、伯特利、鸿利智汇、捷顺科技、佛山照明、光庭信息、赛轮轮胎、铭科精技、山子股份、岱美股份、博俊科技、天汽模等10余家公司公开披露相关业务情况。

太平洋证券10月22日研报表示,新款M7订单超预期,预计四季度AITO问界M9将发布上市,驱动产品力进一步向上。赛力斯第三工厂按照规划项目亦将于下半年完成建设,预计建成后合计年产能有望达到70万辆,产能将开启第二阶段强势增长。但另一方面,有行业分析称,虽然赛力斯供应链上的企业最有可能吃到后续销量爆发的红利,但涉及企业的业务范围主要集中在车身、底盘相关的传统零部件,进一步测算看,即使赛力斯的订单全部投向这些公司,给这些公司带来的整体收入增速也就约为20%左右。

▌华为智选车模式扩大合作车企范围 赛力斯高估值红利还能持续多久?

回到主角赛力斯身上,作为华为智选模式下的深度合作厂商,问界M7的成功无疑让其一扫阴霾,成为造车新势力中万众瞩目的焦点。赛力斯周二股价再创历史新高,总市值高达1500亿元并赶超广汽集团和小鹏汽车,不过随后展开高位回调,迄今累计最大跌幅接近20%。

赛力斯三季报显示,第三季度实现营收56.48亿元,同比下滑47.25%,当季净亏损9.5亿元;前三季度营收166.8亿元,同比下滑近28%,净亏损22.94亿元。公司表示,第三季度营业收入变动主要受销量同比下降影响,问界新M7系列车型于9月中下旬发布及交付,随着产品逐渐交付,营业收入有望实现明显增长。

根据微信公众号价值线,从今年上半年营收来看,赛力斯较理想和蔚来仍有较大差距,净利率、毛利率表现都在A股乘用车企中处于下游水平。此外,从研发和销售费用来看,与近年来不断扩大研发的蔚小理不同,由于华为深度介入,赛力斯研发费用近年增幅不大,但销售费用却在明显增长。

另一方面,赛力斯本次大翻身一定程度上还是依靠华为智选模式的加持。太平洋证券研报介绍,此模式下华为会参与到车企产品的设计中,提供包含智能座舱、智能电动、智能网联、智能车云等多个系统的软硬件合作。不过,据科创板日报6月从商标电子公告系统获悉,共计21个“问界”商标转让申请已被核准。对于此举,余承东此后公开解释称,“华为问界”作为一个生态品牌,现在是赛力斯生产,马上会有奇瑞、北汽和江淮也会生产华为整套解决方案的车出来,若采用不同的品牌去营销、服务和零售,投入成本很高。

余承东周四在智界S7预售会表示,目前华为汽车智选车模式共有四家合作伙伴,包括赛力斯、奇瑞、江淮、北汽。价值线公众号文章分析称,随着未来新能源汽车赛道竞争结局,如果华为未来不再“独宠”赛力斯,赛力斯能“红多久”,高估值又能撑得了多久似乎要打上一个问号。

热门文章