第三财经网 2025-04-02 23:30 797

9月末以来,受多重因素影响,牧原股份股价在10月遭遇重挫,跌幅一度超过17%。

其中一个因素是网上出现了针对公司共创制和负债等方面的传闻,对此,公司通过电话会等形式向外界传递信息,意图指出当中不实之处。而投资者的关注点,则包括“共创共享制试点究竟如何”“公司是否有足够资金储备跨过猪周期寒冬”“公司为何终止海外融资”等问题。

10月31日,《每日经济新闻》记者参加了牧原股份的媒体开放日活动,公司管理层更加详细地回应了上述受市场关注的议题。

对于“共创制试点”,公司介绍:目前共创共享制仍在试点阶段,已推行共创制的养殖单元在1500个左右,占所有养殖单元的比例在1%左右,整体占比较小。

“养猪行业的低利润将是常态。”牧原股份方面表示,公司正在继续降本,明年成本目标是14元/公斤以内。同时,公司今年现金流状况比去年好,即使作最坏的打算,也能穿越猪周期。

关于行业发展:很难恢复2019年、2020年盛况

10月31日,牧原股份管理层的首席财务官高曈、屠宰事业部总裁秦牧原、首席人力资源官王春艳、养猪生产首席运营官李彦朋、董事会秘书秦军、首席法务官袁合宾等出席媒体开放日活动,接受了包括每日经济新闻在内的多家媒体采访。

首席财务官高曈首先阐述了中国养猪行业的发展阶段。第一阶段是资本驱动,以数量增长为主,集约化程度快速提升。因为在这个阶段养猪有暴利,所有的养猪企业和饲料企业拼命融资,拓展养猪规模。同时在2019年和2020年,也有很多之前没有养过猪的人,跨行养猪,“我们看到很多跨行业的从业者,在这个时间段高歌猛进地加入。”高曈表示。

然而到了第二阶段,2021年之后行业内企业从追求规模增长转变为提升发展质量,通过装备升级实现降本增效。这一阶段的标志是养猪企业看重装备升级,比如智能猪舍。他向记者表示:“大家看到的很多现金流、负债问题,都与养猪行业进入第二阶段、进入低利润期有关,这给行业带来很大的挑战。”

养猪行业的第三阶段是微利期的价值创造,要认识到养猪低利润是常态。养猪行业的平均利润曲线在2020年迎来最高峰期,也是资本涌入的快速时期。资本涌入导致库存充足,行业的平均利润很低。

“当时行业质疑牧原——同样是养猪,大家的利润差异怎么会这么大。但行业利润线就是这样,企业之间的差距、从业者之间的差异是很大的。只有创新的引领,利润才会超出平均线。”高曈说,每个周期都会有人退出这个行业,退出原因是养猪没有利润导致现金流枯竭,就变成了落后产能。而牧原股份有如此大的体量,不能成为落后产能。

“行业很难再恢复2019年和2020年的‘盛况’,但是创新者可以持续进步,这是我们要追求的目标。很多投资者问牧原未来的成长性在哪里,很明确地跟大家说,当前最大的成长性来自于每一头猪的生长潜能。”最后,他提到,“尽管猪肉消费市场‘给力’,但仍旧改变不了当前生猪供应充足的局面。”

关于成本目标:明年全年平均成本控制在14元/公斤内

在现场,牧原股份管理层多次重复“每头猪都有600元的成本挖潜空间”的提法,这就涉及到每一头猪都要持续降本。

养猪生产首席运营官李彦朋,向记者阐述了牧原股份最新的成本控制状况。

“8月份,优秀区域成本已经做到了14元/公斤以下。”李彦朋说,公司2023年第三季度生猪养殖平均成本在14.5元/公斤,从饲料、育种、健康管理、养殖、屠宰五个环节进行测算,每头猪都有600元的成本挖潜空间。从成本控制目标来看,今年年底要控制在14.5元/公斤,明年全年平均成本控制在14元/公斤以内。

成本下降路径的关键是做到路径通透、极致管理。具体来说,其一是“猪群健康,做好疾病净化”,其二是提高场线满产率,最后是提升智能化运营水平。

牧原股份还在加大智能化和信息化投入,以此降低养猪成本。

在智能化方面,公司从2018年底加大对智能化的投入,目的是通过智能化技术提高生产效率。这些智能化设备是立足业务本身,围绕业务需求进行设计的。例如,智能饲喂可以实现一日一配方,通过精准饲喂,对猪群采食量进行计量和监控,而采食量的背后是猪群的健康水平,通过分析采食量可以对猪群健康状况进行预警。

在信息化方面,公司信息化系统收集生猪养殖过程中的各类数据,对数据进行分析,可以管理到每一间猪舍、每一名员工、每一台设备、每一头猪。

“目前先管理到了每一头母猪,每一栏猪。得益于我们的信息化,目前高成本场线成本下降很明显。”李彦朋说,当前公司智能装备的应用中,最重要的目的是提升疾病防控效率,未来随着猪群健康水平的提升和智能化装备对人工的替代,人均养殖效率会有很大的提升空间。同时,公司已打通“非洲猪瘟”防控路径,此前由于防控“非洲猪瘟”所增加的一些非必要的岗位正在逐步取消。

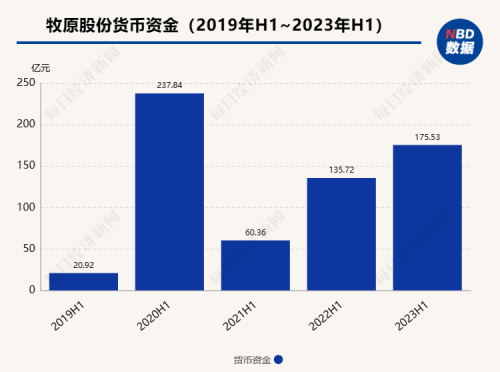

关于现金情况:今年是2021年以来资金最宽裕的时间段

牧原股份持续降本的关键,仍然是为了在这轮猪周期稳住现金流。

面对有关公司流动性的提问,高曈先是愤慨道:“每当猪价陷入低谷期,会有很多的‘小作文’混入市场。”

之后,他分析说:“过去的猪周期会有很多从业者倒下——成本高企的那部分企业,倒在了行业的低谷期……只有养猪水平处在行业领先情况才能持续穿越猪周期。在猪价的低谷期,现金流会减少,跟银行的良好合作是一种保障,很多银行选择与牧原合作以优化资金结构。”

之后,高曈表达了信心:“第三季度的猪价还是比较好,我们有现金流也很有信心去穿越猪周期。今年是过去两年以来资金最宽裕的时间,我们可以从容应对,即便是作最坏的打算,我们也有足够的信心。”

秦军也对此作了补充。他介绍,2023年至今,公司总体来说成本控制较好,在全行业亏损的情况下,经营线现金也在流入。但他也提到,短期的经营形势并没有让公司可以按照宽松的情境来考虑未来,“还得是按照相对谨慎的态度来”。

去年,牧原股份出于补充资金等目的,拟发行GDR(全球信托凭证)事项。然而此事也在上月底终止。

秦军向记者透露了其中原因:“一个是公司认为目前股价被低估,现在发行损害现有股东利益;公司当前资金情况比去年四月份决定发行的时候呈现显著好转,这和现在的资金环境有很大关系。2023年比2022年、2021年大部分时间的资金情况都要宽松,在资金环境比较宽松、客观环境允许的情况下,决定终止GDR。”

关于共创共享制:整体占比较小,是内部激励方式

之前网传牧原股份要实行“承包制”,从自繁自养模式转变为“农户+公司”模式。公司在多次电话会中否认了这一说法,在媒体开放日活动中,管理层再次向记者重申市场对“承包制”的误读。

“外面所谓的‘承包制’实际上是我们公司的共创共享制,它没有改变公司现有的生产模式,这是创新内部激励方式。”袁合宾在交流时回复,也没有网传的“把压力转移给员工”等情况。

共创共享制的目的是引导有能力的员工竞聘接猪,饲养更多单元的猪,向内部挖潜,充分执行新技术。

秦军也对牧原股份的共创共享制进行了介绍。据他介绍,实施这一制度的背景与非洲猪瘟有关。公司之前逐步对猪舍进行升级,并创新智能化设备,最终形成了现在的空气过滤猪舍。尽管公司在硬件层面打好了这样的基础,但在具体应用上,由于员工执行不到位,造成了一些非必要损失。

2022年之后,公司开始重点聚焦疾病防控的技术路径,而如何运用好猪舍和设备,就成为关键点。到了今年上半年,牧原股份经过利润成本空间测算,认为养猪生产环节成本下降空间还很大,需要全员快速落地新技术。在这个过程中,公司开始探索与优秀员工共创共享的激励机制,以此保证新技术充分落地执行。

秦军透露,目前共创共享制仍在试点阶段,已推行共创制的养殖单元在1500个左右,占所有养殖单元的比例在1%左右,整体占比较小,“具体试行方式等,后续也会进行调整。”

李彦朋也就此作了补充:公司的导向是让多养猪的员工获得更多收益,整个人员的管理模式没有任何变化。共创共享制试行后,员工受到了激励,当然也有部分员工不理解,但牧原股份在逐步推动。

关于是否跨界:尚未考虑进入食品业务

在本次交流中,牧原股份还回答了公司业务布局、是否跨界等问题。

今年3月,牧原股份设立滑县牧原新能源有限公司和卧龙牧原新能源有限公司,外界一度解读为公司要向新能源跨界。

“我们做新能源不是跨行,也绝不是转行。”袁合宾解释,公司参与新能源业务的目的,主要是充分利用生猪养殖与屠宰业务的大量猪舍、厂房屋顶资源,建设分布式光伏发电设施,满足各场(厂)自身需要,余电上网,降低养殖、屠宰过程中的用电成本。

其次是进行绿色能源的开发利用,优化能源结构,实现低碳生产与可持续发展。

秦牧原表示,牧原股份的产业链已经延伸到屠宰业务,会先在屠宰业务上深耕,但公司对是否还要继续做食品目前没有考虑。

秦牧原在会上讲解了牧原股份屠宰业务的经营情况,今年1~9月份屠宰业务亏损6亿元左右,产能利用率在50%左右。产能利用率不足是亏损的主要原因。但对比来看,2023年以来的屠宰肉食业务相关经营情况是有明显提升的。今年9月份,业务产能利用率从去年同期的不到30%提升到了50%以上。今年1~9月份,屠宰头均生产费用下降超过20%,头均亏损下降近50%。经营成绩的提升,证明了屠宰肉食板块当前整体运营已步入正轨。下一步,屠宰肉食业务将通过加强销售能力建设,进一步提升产能利用率、分割品占比,以提升公司屠宰肉食业务的整体盈利能力。

股价方面,9月末以来,牧原股份股价连续下跌,管理层也坦言,在下跌初期,他们遭遇到了各方的压力,几乎没有听见好消息。

上周,公司控股股东和管理层相继发布增持公告,市场也给予了牧原股份更乐观的预期。公司管理层认为,从企业内部来讲,牧原股份的生产经营都很稳定,二级市场的波动对牧原股份的生产经营几乎没有什么影响。

“我们不会觉得委屈,更多的是想着如何把牧原真实的声音传递出来。未来我们也会把更多牧原真实的声音反馈出来。”高曈说。

热门文章