第三财经网 2025-04-05 17:23 1240

中金公司研报指出,全球卫星互联网建设发展迅速,国内卫星互联网系统建设、关键技术、下游应用均取得明显进展。中金尝试回答市场关于卫星互联网发展战略、技术趋势、经济性等方面疑问。

以下为其核心观点:

低轨系统明显提升卫星通信性能,频轨资源争夺催化组网计划不断加码。1)低轨卫星通信系统服务质量远优于传统高轨系统,能够满足手机通话等对时延、带宽要求较高的大众应用场景,相比于高轨系统商业化价值更高。2)高价值的频率轨道资源较为稀缺,在ITU“先登先占”原则的驱动下,各国正积极抢占优势轨位及频率资源,波音、空客、亚马逊等企业均申报了大量的频轨资料,2023年以来中国新增发射数量超过5.1万颗。

国内商业航天尚存较大降本空间,Starlink已验证卫星互联网的商业模式。1)当前我国卫星的平均制造成本超过亿元,LEO轨道发射成本约2万美元/千克,Starlink的卫星制造和单位发射成本分别为50万美元及3000美元/千克,我国卫星互联网星座部署成本优化空间较大。2)Starlink是全球规模最大的互联网星座,当前用户数量已超150万人,SpaceX负责人预计Starlink2023年有望实现盈利,验证低轨卫星互联网商业模式的可行性。

下一代通信将迈向星地融合时代,手机直连有望成为卫星互联网的主要商业形态之一。1)IMT-2030(6G)提出“星地一体融合组网”是6G十大关键技术之一,全球、全天时、全天候的星地融合通信有望是下一代通信网络的主要形态。2)据爱立信的报告,2022年全球未接入互联网的人口数量接近20亿,NR-NTN技术验证奠定手机直连卫星的技术基础,美国AST SpaceMobile、SpaceX等企业均在积极布局手机直连技术,我们认为手机直连有望成为卫星互联网的主要商业形态之一,也将是卫星互联网的下一个竞争焦点。

风险

巨型星座建设不及预期;下游市场拓展不及预期。

以下为研报正文:

问题一:高轨卫星通信系统已经商用,为什么要建设低轨系统?

高轨卫星通信系统已开始面向大众市场提供商用服务。1965年4月,Intelsat基于第一代通信卫星Intelsat-1提供国际通信服务,标志着卫星通信正式进入商用阶段,此后高轨卫星通信系统大量应用于广播电视转播、卫星电话、应急通信等领域。2023年8月,华为发布支持卫星通话的Mate 60 Pro手机,Mate 60 Pro基于天通一号系列卫星实现卫星通话功能,工作于S频段,下行频率为2170MHz~2200MHz,话音速率1.2/2.4/4.0kbps,能够实现的话音速率较低。智能手机等通用终端上应用的落地,标志着高轨卫星通信正式打开大众服务市场。

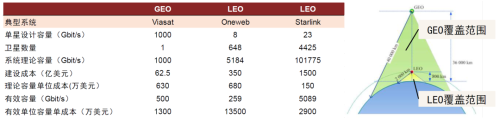

高轨通信卫星覆盖面积广,系统通信容量和服务质量限制其在大众市场的发展。高轨通信卫星通常指工作于地球同步轨道上的卫星,其轨道高度约为36000公里。高轨通信卫星轨道高度高、单星覆盖面积大,三颗地球静止轨道(GEO轨道)卫星就可实现对全球南北极外所有区域的覆盖。由于高轨卫星通信系统卫星数量少,系统所能提供的通信容量和服务质量有限。以Viasat为例,其系统理论容量约1000Gbit/s,通信时延超过500ms,远低于Starlink早期101775Gbit/s的系统容量和30ms的通信时延,难以满足手机通话等对时延、带宽要求较高的大众应用场景。

图表1:典型高低轨卫星通信系统效率对比

资料来源:《高低轨宽带卫星通信系统特点对比分析》(孙晨华等,2020),中金公司研究部

低轨卫星系统具有时延短、容量大等优点,相比于高轨系统商业化价值更高。低轨卫星通信系统的空间段通常由大量卫星构成,且卫星的轨道高度通常在1000公里以下,相比于高轨系统通信时延更短、系统通信容量更高,能够面向大量用户同时提供宽带网络接入服务。相比于典型的高轨卫星系统,Starlink的下载速度由50Mbps提升至150Mbps,时延由500ms以上缩减至30ms以下,整体通信性能已经基本达到4G蜂窝网络的水平。相比高轨卫星通信系统,以Starlink为代表的低轨系统,能够为用户提供更高质量的通信服务。

图表2:卫星互联网与传统互联网通信性能及套餐价格对比

资料来源:BCG,Modelling the Satellite Internet Market using Agent-Based Computational Economics(James P. Dingley,2023),AT&T,中金公司研究部

问题二:为什么频轨资源是卫星互联网争夺的焦点?

LEO轨道资源相对充裕,高价值的轨位仍是稀缺资源。为了规避频率干扰及卫星碰撞风险,卫星之间需要保持一定的安全距离,因此同一高度的轨道存在卫星容量上限。根据MIT的研究,在考虑星间碰撞风险的前提下,高度200~900km的LEO轨道空间在200年内能够容纳总计180万颗活动卫星。中国科学院软件研究所的研究结果表明,在同层与跨层星间最小安全距离均为50km情况下,高度300~2000km的轨道空间内可容纳17.5万颗卫星。尽管LEO轨道卫星容量较大,但300~600km左右的轨道高度在卫星寿命、通信时延、频率干扰等方面具有一定优势,是卫星互联网星座运营方重点争夺的位置。

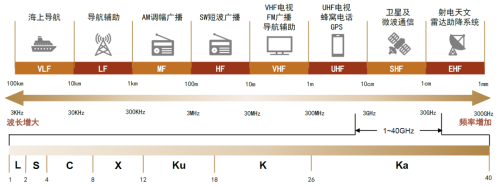

传统卫星频段日益拥挤,Ka频段成为低轨卫星通信核心通道。卫星频段由ITU划分后分配给各国,各国在境内自主分配频段。1.5GHz和2GHz的L、S频段有卫星移动通信系统“黄金频段”之称,但由于频段稀缺性及大量频率资源已被卫星气象、射电天文、地面移动业务占用,国内申报和海外协调的难度很大,目前卫星通信业务几乎无法使用L/S频段实现全球覆盖。NGSO宽带互联网星座大都选择Ku、Ka频段,但由于:1)Ku、Ka频段在轨GEO卫星网络资料数量大;2)同一区域的多个NGSO频谱排他性严重,如OneWeb声称拥有Ku频段独家频谱拥有权,Ku/Ka频段的频率协调难度越来越大。我们认为,Ka频段或将是未来低轨通信业务使用的主要频段,在当前频率协调难度持续提升的情况下,未来Ka频段资源将是低轨星座的核心战略资源之一。

图表3:不同频段资源的主要应用领域

资料来源:ITU,IEEE,中金公司研究部

问题三:怎么理解申报的星座规模和实际发射数量间的关系?

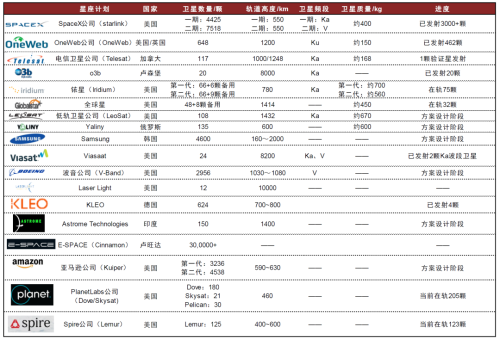

国际上频轨资源获取采用“先登先占”原则,批量申报优势资源成为抢占频轨资源的通用策略。国际电信联盟(ITU,International Telecommunication Union)负责全球频轨资源的协调和分配,国际上卫星频轨资源遵循“先登先占”原则,经ITU公示后频轨资源在有效期内划归申报方,其他机构不得再次申报占用。SpaceX于2015年首次提出“Starlink计划”,2016年向ITU申请共1.2万颗卫星发射计划,并于2019年10月将星座总规模扩大至4.2万颗,此后卫星频轨资源竞争日益激烈。全球主要国家均采取批量申报的方式锁定优势轨位及频率资源,波音、空客、亚马逊、Google、Facebook等企业均在ITU申报了大量的卫星频轨资源。

图表4:海外小卫星星座建设计划

注:数据时点为2022年5月资料来源:NSR(美国卫星与航天市场研究与咨询公司Northern Sky Research),各公司官网,中金公司研究部

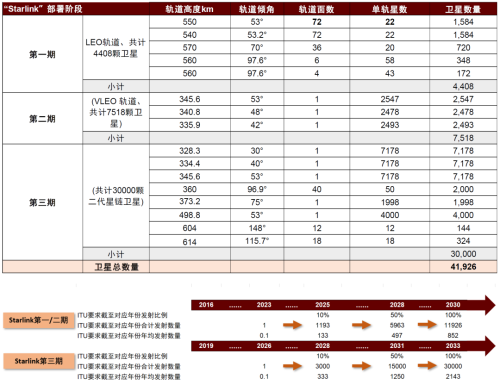

卫星网络资料申报后需遵守ITU“里程碑”要求,否则网络资料将面临相应规模的缩减。根据工信部资料,在2019年埃及召开的WRC会议上,ITU修订了非地球同步轨道(NGSO)卫星星座的发射里程碑要求,规定在卫星频率和轨道申请后的七年内必须发射第一颗卫星,九年内必须发射总数的10%,12年内必须发射总数的50%,14年内必须全部发射完成,否则需对其申报的网络资料进行相应规模的缩减。根据ITU里程碑要求,SpaceX需要在2025/2028/2030年前分别完成Starlink一期及二期计划中1193/5963/11926颗卫星的发射,需要在2028/2031/2033年前完成Starlink三期计划中3000/15000/30000颗卫星的发射。

图表5:“Starlink计划”部署阶段

注:未考虑卫星生命周期和更新替换资料来源:ITU,中金公司研究部

问题四:如何降低卫星互联网的星座部署成本?

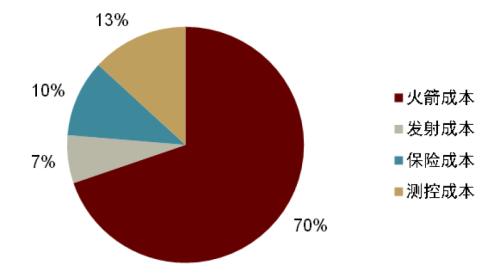

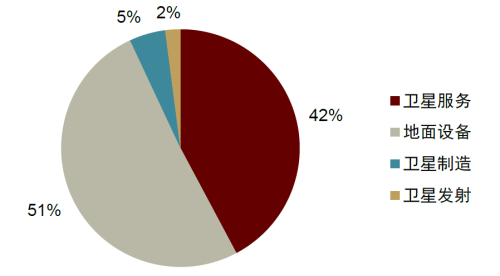

卫星工程大系统通常包括五大组成部分,卫星制造和火箭发射是主要成本项。卫星工程大系统包括卫星系统、运载火箭系统、发射场系统、测控系统和地面应用系统,其中卫星系统和运载火箭系统是成本占比最高的两大系统。据SpaceX披露的数据,猎鹰9号运载火箭发射成本由火箭成本、发射成本、保险成本和测控成本构成,其中火箭成本占比达到70%。据美国卫星工业协会(SIA)发布的数据,2022年全球卫星制造业收入约158亿美元,发射服务业收入约70亿美元,卫星行业市场规模约为发射服务环节的2.25倍。目前国内卫星制造成本和火箭发射成本与海外存在明显差距,未来具有较大优化空间

图表6:猎鹰9号火箭发射成本的构成

资料来源:SpaceX官网,中金公司研究部

图表7:2022年全球航天产业不同环节产值占比

资料来源:SIA,中金公司研究部

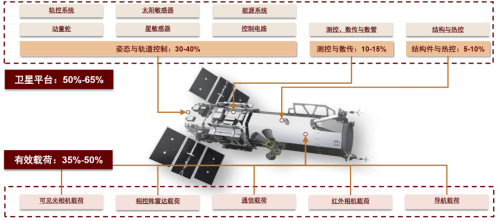

卫星平台和有效载荷约各占整星成本50%。卫星平台包括结构与热控、姿态与轨道控制、电源与供配电、测控和数据管理等分系统,是实现卫星基本功能的主要组成,其中:1)卫星结构和热控分系统成本约占整星的5%-10%。2)姿态与轨道控制分系统起到卫星姿态、轨位控制功能,包括星敏感器、太阳敏感器、磁力矩器、动量轮、推进器等部件,约占整星成本30%-40%。3)测控与数据传输、数据管理系统约占整星成本10%-15%左右。有效载荷是实现卫星设计功能的仪器和设备,根据卫星任务不同分为通信、导航、遥感或科学研究载荷,通常有效载荷约占整星成本50%左右。

图表8:卫星的结构组成及价值量分布

资料来源:《卫星成本预测方法的比较分析》(卢波等,2005),中金公司研究部

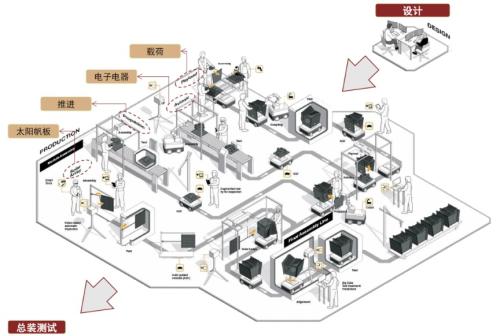

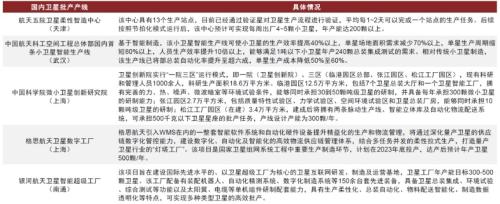

我国卫星制造成本高于海外的商业卫星,规模化生产是降低卫星制造成本的核心途径。根据长江日报报道,我国每颗卫星的平均生产成本超过亿元,而Starlink和亚马逊单颗卫星的制造成本仅为50万和100万美元,我国卫星制造成本相对较高。采用新设计理念、新技术、新工艺,引入商用货架产品替换宇航级元器件,能够有效降低卫星制造成本。此外,面对卫星互联网大规模卫星组网发射需求,规模化生产是降低卫星制造成本的核心途径。以Oneweb卫星工厂为例,OneWeb卫星工厂引入自动化生产线和协作机器人、智能工具等先进技术,单条生产线每天可以生产2颗卫星。我国航天科技五院、航天科工空间工程总体部、中科院微小卫星创新研究院、格思航天、银河航天等均已建成智能化生产产线,我们认为智能化产线的投产有助于提高卫星批产效率、降低卫星研制成本。

图表9: OneWeb卫星工厂生产流程示意图

资料来源:Airbus官网,中金公司研究部

图表10:国内主要卫星供应商批生产线情况

资料来源:各公司官网,中金公司研究部

相比美国等成熟商业发射市场,国内火箭发射成本仍有优化空间。根据SpaceX公司公布的数据,猎鹰9号发射任务成本由火箭成本、发射成本、测控成本以及保险费用构成,其中火箭占总成本70%,测控成本约占总成本13%。测控成本、发射成本和保险费用主要取决于任务规模、发射成功率等因素,运载火箭是发射成本中最主要的可控项。SpaceX公司的猎鹰9号火箭LEO轨道发射服务公开报价约3000美元/千克,低于世界上其他同等运载能力的一次性运载火箭。据报道,国内快舟1号运载火箭,LEO轨道发射服务价格约为2万美元/千克,发射成本仍有较大优化空间。

图表11:国内外商业火箭发射价格及运载能力

资料来源:FAA,各公司官网,中金公司研究部

商业火箭有助于降低卫星发射成本,可重复使用火箭有望在2025年后投入使用。面对卫星互联网大规模组网发射需求,国内火箭仍存在一定的有效运力不足、发射成本较高的问题。近年来,国内商业发射领域蓬勃发展,涌现出了一批如科工火箭、中国火箭、蓝箭航天、星河动力、星际荣耀、天兵科技等代表性商业火箭企业。国内商业火箭公司已初步具备商业载荷入轨发射能力,并正积极探索实现低成本商业发射的可行路径,我们认为商业火箭的发展有助于降低卫星发射成本。此外,据《我国空间互联网星座系统发展战略研究》(李峰等,2021),我国新型重复使用运载火箭可逐步承担2025年后更大规模的组网发射任务,可重复火箭的应用有望进一步降低卫星互联网星座的部署成本。

问题五:国内是否具备大规模卫星组网发射的能力?

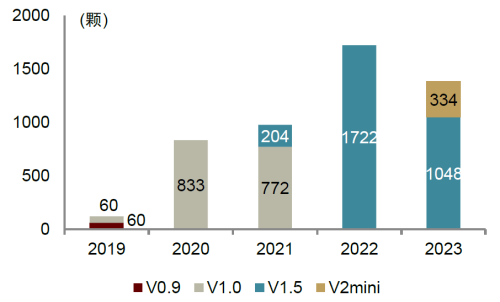

巨型星座是卫星互联网空间段的主要形态,Starlink已经成为全球发射主力。Starlink是目前全球规模最大的卫星互联网星座,截至2023年9月2日,Starlink已经完成5033颗星链通信卫星的发射,其中:Starlink V1卫星1665颗,Starlink V1.5卫星2974颗,Starlink V2 Mini卫星334颗。Starlink的发射计划密集且卫星发射数量众多,整体发射规模远超当前其他星座。

发射计划:Starlink的发射计划密集,2020~2022年分别完成14/19/34次发射,年发射次数逐年递增,其中2022年月均发射近3次。

发射数量:通过设计、制造、发射的全流程协同,Starlink卫星采用可堆叠构型,可以通过一箭多星的形式快速部署,猎鹰9号火箭单次可以发射60颗Starlink V1/1.5卫星或22颗Starlink V2 Mini卫星。

图表12:Starlink不同版本卫星发射数量占比

注:数据截至2023年9月2日,仅统计星链通信卫星资料来源:SIA,Jonathans space page,中金公司研究部

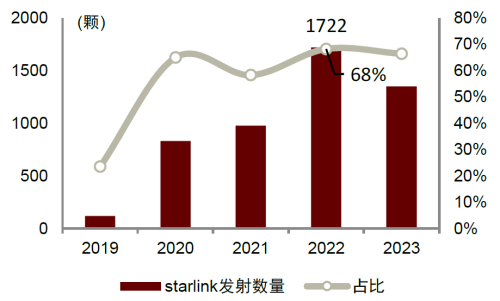

图表13:Starlink卫星发射数量占全球发射数量比重

注:数据截至2023年9月2日,仅统计星链通信卫星

资料来源:SIA,Jonathans space page,中金公司研究部

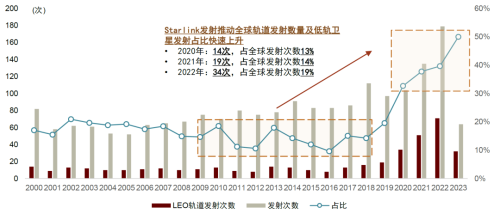

Starlink对全球航天发射及低轨卫星产生了强劲的推动作用。Starlink是全球首个超大规模低轨星座计划,对全球航天发射市场产生了强烈的推动作用。根据Jonathans space page的统计,2000~2018年全球航天年均发射次数73次,其中低轨发射平均11.4次,每年占全球航天发射次数的10%~20%。2021年后,Starlink开始密集组网发射,全球低轨发射次数占比提升至总发射次数的35%~40%。

图表14:Starlink推动全球轨道发射数量和低轨发射占比提升

注:数据截至2023年8月31日资料来源:Jonathans space page,中金公司研究部

我国已经掌握一箭多星、平板可堆叠卫星等高效部署的关键技术。我国已突破卫星高效部署相关的多项关键技术:1)6月15日,我国用长征二号丁火箭成功发射吉林一号高分06A星等41颗卫星,刷新我国一箭多星记录。我们认为:一箭多星能够满足高密度发射任务需求,是巨型卫星星座组网的主要形式,可有效提高星座部署效率、摊薄单星发射成本。2)7月23日,长征二号丁运载火箭将银河航天灵犀03星等卫星成功送入预定轨道。银河航天灵犀03星采用平板可堆叠构型,能够有效提高一箭多星发射过程的部署效率。

图表15:长二丁一箭41星发射

资料来源:中国航天科技集团,中金公司研究部

图表16:银河航天自主研制的柔性太阳翼

资料来源:银河航天官网,中金公司研究部

国内拥有四大陆地发射场和海阳海上发射场,保障互联网星座大规模发射仍需提升运载能力。根据《我国空间互联网星座系统发展战略研究》(李峰、禹航等,2021):国内现阶段具备运载火箭发射能力的主要有酒泉、太原、西昌、文昌等发射场,海阳海上发射平台也具有一定规模的发射能力,可满足不同类型火箭和不同类型卫星发射需求。此外,文昌、象山、烟台等地都在筹建新的商业发射工位,我们认为有望进一步提升现有的运载能力。面临卫星互联网密集组网带来的运力需求,当前国内的运载火箭发射能力仍需进一步提升。

问题六:卫星互联网有哪些应用场景,商业模式是否具有经济可行性?

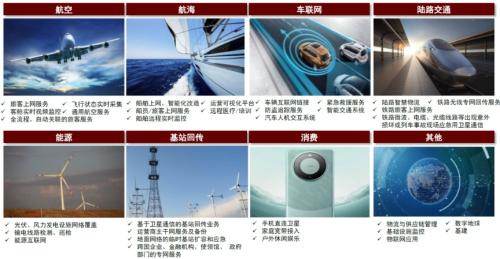

卫星互联网可应用于航空、航海、车联网等特定场景,未来成长空间广阔。传统卫星通信系统能够满足广播、电话、数据通信等基本通信业务需求,卫星互联网可用于航空、航海、车联网、陆路交通、能源、基站回传、消费等诸多领域,其中典型应用场景如:1)航空:当前我国部分航空网络采用地对空的基站覆盖直接传送(Air To Ground)的解决方案,而ATG形式的空中互联网对基站建设存在依赖,需沿飞行航线或特定空域建设地面基站,卫星互联网能够满足航空对于全地域稳定网络服务的要求;2)航海:由于传统地面基站无法在海上铺设,卫星互联网可直接通过船载卫星设备终端实现海上船只与地面通信网络的互联网互通,满足必要的数据传输、环境监测、应急救援、海上娱乐等应用需求。我们认为,卫星互联网可在全球范围内实现无缝覆盖,有效弥补了传统地面通信的不足,未来在众多应用场景中具有广阔成长空间。

图表17:卫星互联网的应用场景

资料来源:《我国空间互联网星座系统发展战略研究》(李峰等,2021),中金公司研究部

卫星互联网赋能手机等C端市场,有助于提高卫星互联网经济性。2023年8月30日,华为mate60系列手机开启预售,依托我国自主研制的天通一号卫星系统,Mate 60 Pro成为全球首款支持卫星通话的大众智能手机。我们认为,随着卫星直连、通信终端等技术的成熟,卫星通信面向C端的应用逐渐成熟,有望进一步提升卫星互联网系统的经济性,从而进一步加速国内卫星通信系统的建设。

图表18:华为mate60系列手机

资料来源:华为官网,中金公司研究部

图表19:中国电信在武汉开通首位直连卫星功能用户

资料来源:人民网,中金公司研究部

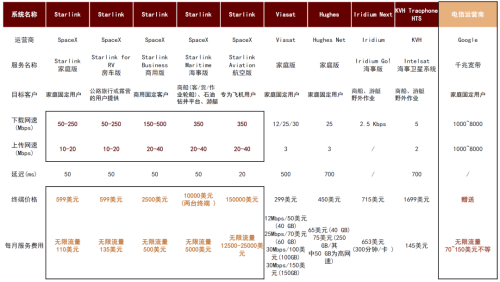

Starlink用户数量已超150万人,2023年有望实现盈利。Starlink采用类似传统宽带服务的包月模式收费,通信质量领先同行业。对比Viasat、Hughes、Iridium等等卫星通信运营商的宽带服务,Starlink不再采取按流量计费的模式,而是选择了更加接近传统宽带服务的不限流量包月模式,当流量的使用额度超过100GB时,Starlink的服务价格开始低于Viasat。截至2023年5月,Starlink用户数量已超150万人。据华尔街日报2月9日报道,SpaceX总裁兼首席运营官Gwynne Shotwell称Starlink预计今年实现开始盈利。我们认为,随着Starlink市场的持续拓展,卫星互联网有望加速进入大规模商业化应用阶段;Starlink商业模式的逐渐成熟也将加剧各国在卫星互联网空间资源领域的竞争,进一步加速星座系统建设部署。

图表20:Starlink主要服务内容以及与高轨系统服务的比较

资料来源:各公司官网,中金公司研究部

问题七:怎么理解卫星互联网与地面蜂窝网的关系

卫星互联网和地面蜂窝网逐渐从“两网分离”走向“星地融合”。传统高轨通信卫星通常采用DVB-S、DVB-S2、DVB-S2X等标准,地面蜂窝网采用4G、5G等标准,卫星通信采用的频段、协议以及硬件与地面蜂窝网不兼容,卫星通信网络无法复用地面蜂窝网产业链。2021年6月,IMT-2030(6G)发布《6G总体愿景与潜在关键技术白皮书》,提出“星地一体融合组网”是6G十大关键技术之一,引入卫星互联网可实现空基、天基、地基网络的深度融合,通信网络架构将包含统一终端、统一空口协议和组网协议,能够在任何实践、任何地点以任何方式提供通信服务。

卫星互联网和地面蜂窝网的融合包括三种策略,包括地面辅助、星地一体化、星地组合:

星地组合策略:卫星系统作为地面网络的补充,采用Ku、Ka等高频段实现信关站、终端和卫星间的联通,信息通过卫星系统的星间链路或地面网络中传输,实现不同用户终端间的通信。卫星系统主要解决数据中传和后传问题,起到承载网的作用,Starlink、Oneweb等公司的卫星系统均采用这一策略。

星地一体化策略:3GPPR17制定NTN标准协议支持NB-IoT物联网和5G智能设备通信应用,能够实现卫星与手机直接连接提供语音电话和通信服务,即“手机直连”服务。星地一体化的融合模式包括MSS卫星+多模终端、3G/4G/5G卫星+手机、3GPPNTN卫星+终端,其中:1)MSS卫星终端内设置移动通信模块和卫星通信模块,分别实现地面网络和卫星系统的通信,华为Mate50/60pro、iPhone14是典型的应用案例;2)3G/4G/5G卫星是在卫星上加装通信基站,使卫星具备与地面终端直接通信能力,核心网将数据经信关站、卫星系统传递给终端,Starlink、Lynk、ASTSpaceMobile均在探索这一模式;3)3GPPNTN卫星采用3GPP非地面网络设计星座,向各类终端提供手机话音、数据业务,Omnispace、MTK等企业正在布局这一模式。

地面辅助策略:通过引入地面基站优化卫星网络的地面覆盖效果,解决卫星在市内、楼宇间通信质量较差的问题,通信网络可分为卫星网络和地面基站辅助网络,其中卫星网络由卫星和信关站组成,地面基站辅助网络与传统蜂窝移动网络类似,根据二者空口类型是否相同,终端可分为单模或卫星/地面双模两种形态。

图表21:卫星互联网与地面蜂窝网融合策略对比

资料来源:《星地融合网络:一体化模式、用频与应用展望》(张世杰等,2023),中金公司研究部

问题八:NR-NTN验证通过对卫星互联网发展有何影响

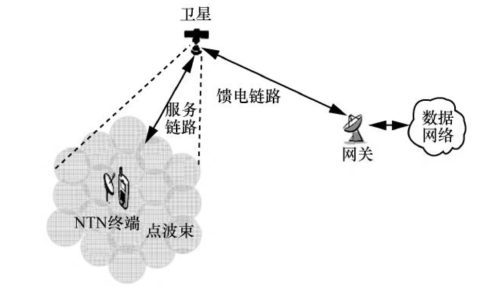

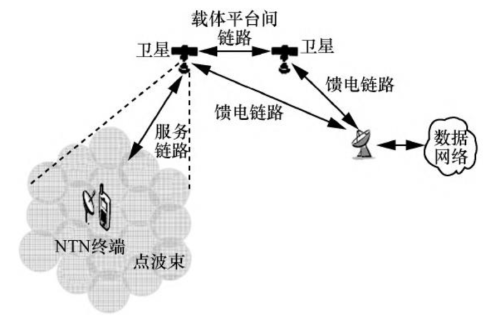

NTN包括IoT-NTN和NR-NTN两个工作组,分为透明转发和再生处理两种架构,是手机直连卫星的技术基础。非地面网络(Non-TerrestrialNetwork,NTN)是指通过卫星或高空平台实现的通信网络,能够使传统的3GPP网络突破地表的限制,实现对太空、高山、荒漠、海洋等空间的覆盖。NTN包括物联终端接入(IoT-NTN)和5G智能终端接入(NR-NTN)两个工作组,其中:1)IoT-NTN侧重对低复杂度的eMTC和NB-IoT终端物联网业务的支持,实现海上集装箱等蜂窝网络覆盖范围之外的终端的追踪;2)NR-NTN侧重支持5G智能设备的应用,实现手机终端与卫星的直接连接进行话音和通信服务。NTN的架构分为“透明转发”和“再生处理”两种,其中:1)透明转发具有射频滤波、变频和放大功能,信号的波形保持不变,即仅完成信号的传输而不对信号加以处理;2)再生处理除了具备透明转发的功能外,也具备编码、路由、调制能力,赋予卫星更多“基站”的功能。

图表22:基于透明转发的非地面网络架构

资料来源:《5GNTN关键技术研究与演进展望》(缪德山等,2022),中金公司研究部

图表23:基于再生处理的非地面网络架构

资料来源:《5GNTN关键技术研究与演进展望》(缪德山等,2022),中金公司研究部

NR-NTN技术验证通过有助于推动卫星和地面网络的融合。近日,中国移动携手中兴通讯、是德科技,基于3GPPR17NR-NTN国际标准,完成国内首次运营商NR-NTN低轨卫星实验室模拟验证。2022年8月和2023年6月,中国移动分别完成5GIoT-NTN技术外场验证以及5GIoT-NTN手机终端直连卫星实验室验证。我们认为,NR-NTN是手机直连卫星实现宽带通信的技术基础,NR-NTN技术的验证通过标志着我国已掌握时频同步补偿、移动性管理等星地融合关键技术,奠定了卫星互联网与地面蜂窝网融合发展的技术基础。

问题九:手机直连会对卫星和终端带来哪些变化?

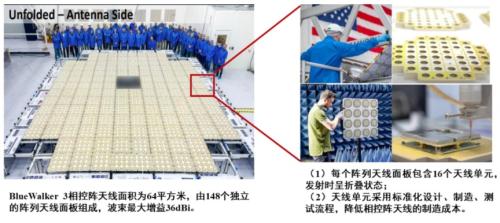

手机直连卫星将卫星互联网打开大众服务市场的基础,是卫星互联网竞争的下一个焦点。手机直连卫星是以普通智能手机终端,不经过任何信号或数据中转设备,直接实现与卫星之间的信号收发功能。据爱立信的报告,2022年全球智能手机用户数量超过60亿,而全球未接入互联网的人口数量接近20亿,全球有80%以上的陆地区域和95%的海洋区域没有通信网络覆盖。卫星互联网是构建全球、全天时、全天候移动网络覆盖的理想解决方案,也能够降低人口稀少偏远地区地面基站的建设成本。此外,手机直连也是卫星互联网拓展大众市场应用的基础,我们认为手机直连有望成为卫星互联网的主要商业形态之一。北方天空研究所2022年预计,未来10年手机直连累计市场规模约668亿美元,高于非静止轨道宽带通信385亿美元的市场。美国ASTSpaceMobile、Lynk、Omnispace、SpaceX等企业均在布局手机直连技术,手机直连卫星已成为卫星互联网领域竞争的焦点。

图表24:BlueWalker3相控阵天线的组成

资料来源:ASTSpaceMobile官网,中金公司研究部

手机直连卫星需要增加卫星天线发射功率,相控阵天线面积将大幅增加。为了保持智能手机终端形态保持不变,手机直连卫星服务需要降低通信频率、增加卫星天线发射功率、提高星上处理能力,以解决手机发射功率不足、天线增益不够的问题。ASTSpaceMobile2022年发射的BlueWalker3试验星上,安装了一个展开面积约64平方米的可折叠相控阵天线,与地面固定和移动用户终端中下行链路使用617~960MHz、1930~1990MHz、2110~2180MHz和2350~2360MHz,能够为地面设备直接提供宽带服务。ASTSpaceMobile的业务系统将由240颗BlueBird卫星组成,相控阵天线约为20m*20m,单星造价约为1000万美元。

问题十:卫星互联网的投资节奏如何把握?

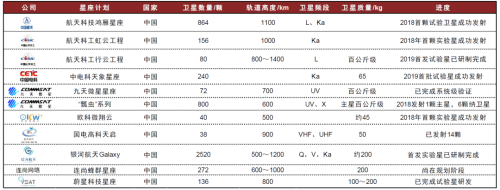

卫星互联网基础设施建设将孕育广阔的市场空间,国内相关产业正处于起步阶段。卫星互联网产业链较长,涵盖卫星制造、发射服务、卫星运营及卫星应用与服务等环节。海外SpaceX、Oneweb等巨头均选择巨型低轨星座作为其卫星互联网空间段的组网模式,其中SpaceX计划2027年前完成4.2万颗卫星组网,卫星发射数量远远超过以往其他卫星系统。2016年以来,中国航天科技集团、中国航天科工集团、银河航天、中国卫星网络集团有限公司等企业陆续提出通信卫星星座建设计划,重点发展基于低轨卫星星座的卫星互联网系统。2023年7月9日,我国在酒泉完成卫星互联网试验卫星发射,标志国内卫星互联网建设正式进入实施阶段。

图表25:国内卫星互联网星座建设计划

注:数据截至2022年5月资料来源:各公司官网,中金公司研究部

国内卫星互联网建设不断加码,看好卫星制造及新兴领域的投资机会。截至2023年8月,Starlink卫星发射数量已超过5000颗,今年5月其全球用户数量已超过150万,SpaceX总裁GwynneShotwell预计Starlink在2023年将开始盈利。此外,ASTSpaceMobile在2023年4月完成了卫星与手机的双向语音通话在轨验证,2023年6月Lynk宣布将在帕劳提供手机直连移动电话服务。国内卫星互联网建设起步晚于海外巨头,面临全球卫星互联网领域的激烈竞争,国内卫星互联网建设规划不断加码,据ITU披露的数据,2023年至今国内头部卫星互联网企业新增NGSO轨道卫星数量合计超过5.1万颗。卫星互联网空间段建设领先于地面段,我们看好卫星互联网快速发展带来的投资机会,看好卫星制造环节以及手机直连、通导遥融合星上实时处理等新兴技术领域的投资机会。

图表26:2023年中国新增NGSO网络资料申请

注:统计截至2023年9月9日资料来源:ITU,中金公司研究部

风险提示

巨型星座建设不及预期。2016年以来,中国航天科技集团、中国航天科工集团、银河航天等企业陆续提出通信卫星星座建设计划,2021年4月,中国卫星网络集团有限公司挂牌成立,负责牵头组织国内卫星互联网建设与运营。上述单位组织实施的星座建设计划存在取消、延迟等可能性,可能会造成国内巨型星座建设进度不及预期。

下游市场拓展不及预期。随着C端应用渐趋成熟及大规模低轨卫星互联网的建设,卫星互联网下游市场拓展处于加速期。但卫星互联网应用拓展进程受到技术突破、宏观环境等多种因素的影响,下游市场拓展存在不及预期风险。

热门文章