第三财经网 2024-11-16 07:46 1443

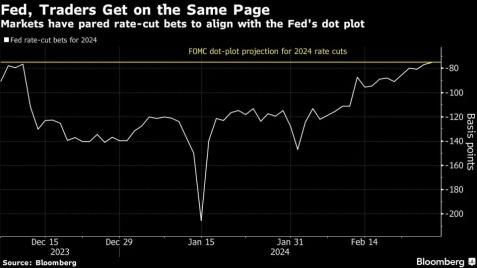

利率交易员周二彻底向美联储“缴械投降”——不再预计美联储今年将降息75个基点以上,这使他们的观点与美联储决策者12月利率点阵图所作出的预估结果一致。

预估美联储政策前景的利率互换合约,隔夜进一步定价至了更高的利率水平——12月合约在纽约午后交易中达到4.58%,仅比5.33%的有效联邦基金利率(EFFR)低了75个基点,预示美联储今年仅会进行三次25个基点的降息。

自去年7月份以来,美联储的联邦基金利率目标区间一直保持在5.25%-5.5%的范围内。

今年年初,市场对2024年降息幅度的预期曾一度超过150个基点。对部分人士而言,之所以当时有这样的鸽派预期,是因为他们认为,美联储过去两年内11次加息至少会导致美国经济今年进入温和衰退。

但自那以来,美国经济增长数据普遍超出预期,而通胀下行趋势则出现停滞迹象。市场对美联储年内降息次数的预期一直在向决策者12月份的点阵图中值靠拢。

事实上,即使是眼下全年降息75个基点(3次25个基点的降息)的预期,能否真的实现也存在一定的问号。一些投资者甚至认为,美联储可能还有必要进行额外的加息。

对于当前降息预期的进一步降温,Mischler金融集团利率销售和交易董事总经理Tony Farren表示,“过度预期降息的泡沫已经破灭。现在的市场定价是公允的。”

Lord Abbett投资组合经理Leah Traub则指出,“我的看法一言以蔽之,就是'这一转变终于来了'——市场此前对美联储今年降息的时机和数量都过于乐观。”

美联储决策者近期已反复表示,虽然他们预计今年会降息,但他们首先需要看到更多的证据,证明通胀正在可持续的道路上向2%的目标回归。

美联储理事米歇尔·鲍曼周二就再度重申,她预期随着利率维持在当前水平,通胀将继续进一步下降,但现在开始降息还为时过早。鲍曼表示,将密切关注即将发布的数据,以评估合适的政策路径,并指出了可能增加通胀压力的若干风险,包括地缘政治冲突的溢出效应、金融环境放松以及劳动力市场持续紧张。

在美债收益率方面,各期限美债收益率周二在震荡交投中继续维持高位运行,投资者等待周四将公布的关键通胀数据,以寻找美联储何时可能开始降息的进一步线索。截止纽约时段尾盘,2年期美债收益率跌2.7个基点报4.704%,5年期美债收益率涨0.1个基点报4.319%,10年期美债收益率涨2个基点报4.306%,30年期美债收益率涨2.8个基点报4.429%。

美联储最为青睐的通胀指标——PCE物价指数将于本周四公布,在1月CPI显示上月通胀热度高于预期之后,该指数将进一步揭示物价压力是否正在反弹。

AmeriVet Securities驻纽约的美国利率策略主管Greg Faranello表示:“只要通胀仍有一些粘性,就业继续保持稳定并为消费者提供支持,就不会出现会有更多降息的观点。”

下周四(3月7日)美联储主席鲍威尔的国会证词和下周五(3月8日)公布的2月份非农就业数据,则将是本周PCE数据之后接下来的两大宏观基本面热点,同样有可能影响市场对美联储年内降息幅度的预期。

DWS Investment Management美国固定收益部门主管George Catrambone表示,“在过去一年里,市场对远期利率的看法似乎有些过高,因此在数据进一步降温之前,鹰派接管市场并不会让我感到完全意外。”

热门文章